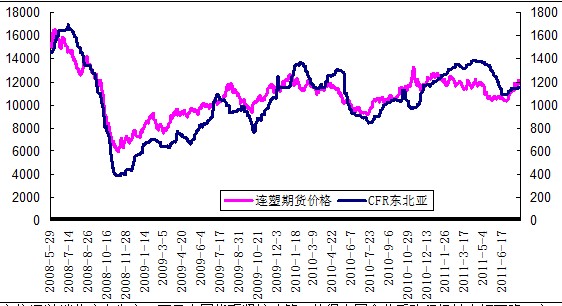

十大研发团队看市:连塑技术性回调 产业支撑上涨空间仍在

7月份连塑主力合约1201维持在12000下方维持区间震荡,7月26日期价大幅上涨站上12000整数关口的支撑,随后期价维持在12000上方区间震荡,短期内趋势性不是很明显,但是后市中期价或将仍有一定的上涨空间。

美国债务危机,原油价格走势不明朗

8月2日美国财政赤字上限调整的最后的期限,民主党和共和党就上调财政赤字上限以及美国消减财政赤字虽然达成初步一致,但是分歧依旧存在,而且最后上限调整要美国总统奥巴马签字。8月5日美国非农数据公布,市场预计由于近期美国首次申请失业救济人数低于市场预期,美国就业情况仍旧处于低迷,美国政府以及美联储压力偏大,有可能在8月5日美国非农数据公布之前,美国政府会促使民主党和共和党就上调财政赤字达成一致。

美国债务危机依旧困扰着美元指数走势,国际原油价格走势较为迷茫。7月下半月美国石油协会和美国能源信息署公布的数据显示,美国原油库存依旧在上涨,美国炼厂的装置使用率有所下降,而且近期美国汽油消费旺季即将结束,短期内原油需求旺盛出现断档,使得原油价格走势或将表现为上涨乏力。而在原油供给方面,OPCE闲置产能有限,市场中对于原油短期内大幅增加的预期减少。整体而言,短期内原油价格将依旧表现为易张难跌的态势。

乙烯单体止跌企稳

亚洲乙烯单体现货市场,中东廉价的货源依旧源源不断的涌入到亚洲市场,而终端用户依旧以消化库存为主,而且中国货币紧缩政策,使得中国企业采购积极性大幅下降,市场中成绩依旧较为清淡。原油价格的止跌企稳,促使石脑油价格大幅上涨,从而在成本上支撑乙烯单体价格,而且近期聚乙烯价格的上涨,使得利润倒挂有所下滑,从而使得终端用户对于乙烯单体的需求大幅好转,而且8月开始亚洲石化企业炼厂对于装置的检修,市场担忧装置检修会减少市场中乙烯单体的供给量。亚洲乙烯单体价格在需求好转而供应减少的预期下,市场价格7月初在1120美元/吨附近止跌反弹,现在亚洲市场乙烯单体价格已经上涨至1150美元/吨,而且后市乙烯单体价格将继续维持稳步上涨态势。

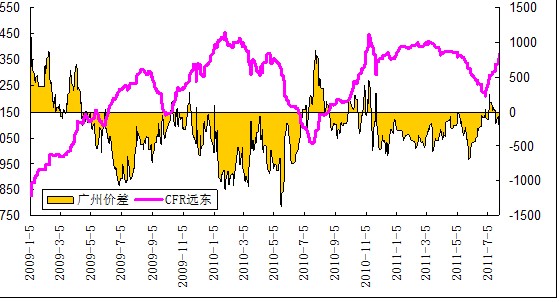

进口利润倒挂,贸易商进口积极性受阻

2010年11月份以来通过一般贸易进口至国内的线性低密度聚乙烯一直处于亏损,市场中贸易商的进口积极性大幅受挫,从2011年开始,海关总署公布的数据即显示,贸易商进口聚乙烯和线性低密度聚乙烯数据出现下滑。虽然在7月中旬进口利润转为整数,但是时间很短,贸易商进口的积极性或将未有恢复。虽然现在现货市场中,石化企业库存压力较小而相续上调挂牌价,但是外盘商品价格也在上涨,使得利润依旧倒挂。后市中如果进口利润依旧倒挂,贸易商的进口积极性依旧较低。

综上所述:宏观经济依旧受到欧美债务危机的困扰,美国债务上限调整依旧给市场各种猜测,从而使得原油价格或将继续维持区间震荡,而在连塑产业链上,乙烯单体价格的止跌企稳,使得聚乙烯生产成本不断上涨。在供需方面季节性需求旺季即将来临,石化企业由于库存压力较小,大幅上调挂牌价,进口方面则受到利润的倒挂,短期内难以有所改善,所以产业链成本支撑依旧凸显,供需方面需求好转以及供应的减少,使得期价中长期仍有一定的上涨空间,期价或将继续上探12500整数关口压制,而短期内欧美债务危机的扑朔迷离,使得期价或将维持区间震荡。