【2011评选】江西瑞奇:消费渐旺 天气助推豆粕震荡上扬

消费渐旺 天气助推豆粕震荡上扬

一:行情论述

7月,连豆粕一路上扬,走出单边行情,主力合约1205由最低3200点连续拉升至3400点上下展开争夺,并逐渐站稳,月涨幅度达到6.25%。相比连粕的稳步上升,CBOT豆粕更表现强势,一扫六月的低迷,由月初最低330美元/短吨攀升至370美元/短吨后遭遇阻力,随后在370点附近开始盘整。美豆粕月涨幅达到了12%。美豆粕走势总体强于连粕。

7月份关键因素提要:

1、美豆进入天气炒作期,潜在利多显现。

2、美债危机对市场心理造成一定影响。

3、生猪以及仔猪补栏增加使得对豆粕远期需求的预期看好。

4、抛储、减税等短期利空带来买入时机。

5、美豆优良率下降对豆价构成支撑。

6、11年我国大豆进口量下降。

8月份需关注的因素:

1、国内抑制通胀的政策措施。

2、中国政府大豆和植物油抛储及成交情况。

3、国内大豆港口库存情况及进口数量,豆粕、豆油库存消化情况等。

4、美豆种植区旱情的实质影响。

二.分析预测

美债问题对商品的影响

美债和美元一直作为全球金融市场的避风港而存在。但随着美国债务谈判限期的临近,美国两党对提高债务上限仍然胶着,市场对美债前景愈发看淡。与此同时,美元应声下落,指数近日跌破74点,市场资金避险进入大宗商品市场趋势日盛。

美债问题目前已取代欧债,成为笼罩市场上空最大一块阴云。其对商品市场的影响可分析如下:

一,如果美债违约,由于超过50%为海外持有,集中抛售将导致美元为主导的金融市场崩溃。短期内商品将出现剧烈波动。美国违约其影响甚至更胜于08年的经济危机,股市和商品都将出现下跌。

二,如果美债不违约,即美国政府提高债务上限,发新债还旧债,这实质上扩大了美联储资产负债表规模,将导致美元贬值和大宗商品长期上涨。当然,不同商品品种的金融属性影响着避险资金进入的程度。对于美国而言,其历史上曾经发生过78次债务上限提高事件,而由此造成的债务违约几乎为零。本次美债事件,更多的是政治力量的博弈,市场对其最终协议的达成大多持乐观态度,因为每次美债谈判都最终通过。预计这次美债问题解决后,商品仍按照自身规律运行。

7月份资金大规模流入商品市场

7月,资金大规模流入国内商品期货市场。当月,文华商品指数显示,商品期货持仓量由836.5万手,增加131万手至967.5万手,是自10年11月以来的新高。其中,农产品等种类增仓明显,炒作猪肉饲料概念的豆粕,主力M1205合约增仓94.7万手至148.4万手,资金强势入驻。

基本面

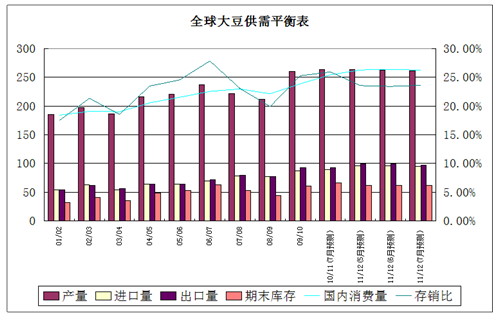

世界大豆供需存在微小缺口,总体11/12年度供需宽松

从7 月USDA 报告来看,2011/12 年度主要受到美豆产量下调影响,世界大豆产量由262.79百万吨下调至261.45百万吨,微量下调1.34万吨, 由于期初库存的增加,期末库存由61.59小幅上调至61.97百万吨,但最终影响不大。

根据最新的数据来看,全球大豆消费量为262.25百万吨,产需存在80万吨的缺口,但是期初库存高达65.88百万吨,缺口完全可以得到弥补。世界大豆的存销比的预测值今年一直徘徊在22.8%~25.9%,美农业部最新数据得出世界大豆存销比处在23.59%,仍处于历史高位阶段,这使得11/12年度的大豆供应相对仍然较为宽松。

在全球大豆缺乏实际性利多的,且供应一片大好的形势下,豆价年内突破1600点的可能性较小,但美盘大豆1400点的阻力只需要配合美豆种植区的实质性干旱就会迅速突破。

11/12年度美豆供应偏紧

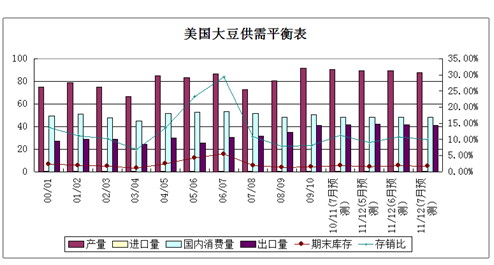

从7月份发布的美农业部报告来看,美豆11/12产量因播种面积减少影响,估值由89.4百万吨下调至87.77百万吨,降幅达到1.8%。由于中国需求放缓使得美豆出口有轻微下调,2010/11 年度美豆库存上调至5.44百万吨, 虽然2011/12年度期末库存下调至4.78百万吨, 但仍高于预期水平。美豆存销比由六月份预测的10.75%下调至9.93%,三个月的数据调整存销比都在10%左右,美豆新旧年度供应均显得较为紧张。美豆种植面积减少更是奠定了美豆长期走多的基础。

据华盛顿7 月25 日消息,美国农业部(USDA) 在每周作物生长报告中公布,截至7 月24 日当周, 美国大豆优良率为62%,之前一周为64%,去年同期为67%。美国大豆开花率为60%,之前一周为40%,去年同期为73%,五年均值为68%。美国大豆结荚率为16%,去年同期为32%,五年均值为27%。7 月份以来,由于产区高温影响,美豆优良率有所下降,近期对美豆构成了实质性的支撑。目前还未处于大豆的灌浆期, 对雨水的需求有限,后期天气不确定性较大,美豆充满变数。

大豆天气炒作将迅速升温,季节性上涨窗口打开

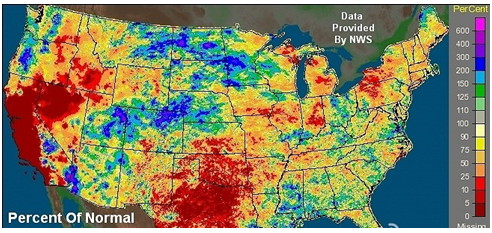

随着八月份天气逐渐的炎热,美豆天气干旱的炒作也将迅速升温。虽然7月底美豆种植区的几雨缓解了多头的紧张情绪,但从气象图的实际情况来看,7月底到8月份天气情况不容乐观!根据我跟踪伊利诺斯、印第安纳、爱荷华、堪萨斯这四个州旱情最为严重,降雨最少偏低25%,只有奥克拉荷马州缓解了一些。USDA出来的报告中往往会夸大事实,导致天气升水比实际还要高,预计进入八月份美豆的天气升水将迅速提高!

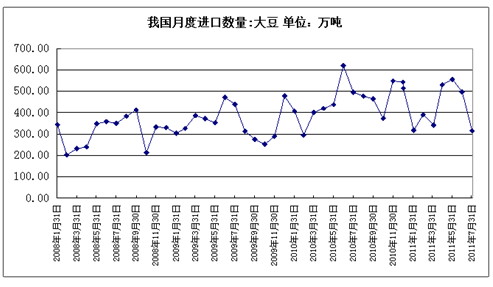

2011 年大豆进口量下降,港口大豆依然堆积严重

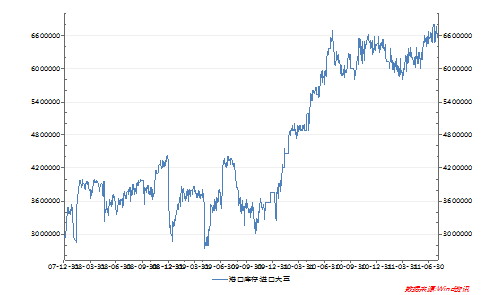

中国商务部29日表示,中国7月份大豆进口有可能触及497万公吨,较6月份增长大约16%,但低于此前商业部预测的537万吨。商务部在其网站上表示,中国8月份大豆进口量可能达到315万吨。11 年大豆进口量与之前预测稍有不同,由于今年压榨亏损较为严重,同时受到国内紧缩预期的影响,进口量出现小幅下降的趋势,但是港口大豆依然库存一直徘徊在650万吨的高位,后期豆粕的原料供应充足。

油厂利润回升开工率提高,豆粕供应逐步增加

豆粕价格已经连续上涨3周,价格达到过去4个月来的高点,饲料厂此前订购的合同升值,中间环节盈利效应显现,下游厂商提货比较顺利,油厂库存压力正在减轻,油厂提价信心增强,一些油厂限量销售,以保证待执行合同得到执行。经过连续一个月的上涨,豆粕价格积累了一定涨幅,近期报价较高的油厂合同成交减少,可见市场上对豆粕的需求并不紧张,迅速推高豆粕价格的动能不够强劲。

近期受到食用油和豆粕价格上涨刺激,油厂开工总体回升,大油厂开机率恢复到正常水平,但京津冀地区个别油厂停机,山东、广东地区部分油厂也有停机计划。总体上豆粕供应开始逐步增加。上半年国内进口大豆压榨量大概在2500万吨左右,国产大豆在500万吨左右,生产出豆粕2340万吨,根据美国农业部预测我国今年豆粕消费4760万吨来计算,仍有2420吨豆粕需要生产出来,按照目前逐渐增加的开机率来看,豆粕后期的供应不成问题,总体上供需将维持平衡状态。

编号 企业名称 压榨能力(吨/日) 开工率 库容量(吨) 地址 所属集团 时间

1 统一嘉吉(东莞)饲料蛋白科技有限公司 3000 85-90% 65000 广东 嘉吉 Jun-11

2 嘉吉谷物粮油(阳江)有限公司 4000 85-90% 75000 广东 嘉吉 Jun-11

3 嘉吉谷物粮油(南通)有限公司 5000 85-90% 100000 江苏 嘉吉 Jun-11

4 邦基正大(天津)谷粮油有限公司 4000 85% 10000 天津 邦基 Jun-11

5 邦基三维油脂有限公司 3000 75% 70000 山东 邦基 Jun-11

6 南通贵族粮食和蛋白有限公司 4500 70% 75000 江苏 来宝 Jun-11

7 重庆市新抚区食品有限责任公司 3000 80% 54000 重庆市 来宝 Jun-11

8 龙口新龙食油有限公司锦州附属公司 5000 70% 100000 辽宁 来宝 Jun-11

9 金海粮油有限公司 7000 85% 150000 河北 益海嘉里 Jun-11

10 秦皇岛金海食品实业有限公司 3000 80% 70000 河北 益海嘉里 Jun-11

11 大海粮食和石油工业有限公司(防城港市港口) 11500 80% 120000 广西 益海嘉里 Jun-11

12 益海(泰州)粮油工业有限公司 6000 80% 120000 江苏 益海嘉里 Jun-11

13 益海(连云港(601008,股吧))粮油工业有限公司 6000 80% 150000 江苏 益海嘉里 Jun-11

表1 日压榨能力3000吨以上企业情况一览

由表1 可见,日压榨能力3000吨以上的粮油企业开工率大都在80%以上,对后期豆粕的供应起到了较好的后备作用。

供给紧张导致猪价上涨

今年以来,猪价持续上涨。6月,猪肉价格同比涨幅高达57.1%,对6月份6.4%的CPI贡献率达21.4%,已引起了有关宏观调控部门的密切关注。猪价上涨的原因主要有二:

1、供给量偏少导致短期供求失衡。4、5、6月份商务部统计的定点屠宰企业的生猪屠宰量同比分别下降了8.9%、9.4%和13.2%,因此导致四五六月份市场的猪肉平均减少了10%;

2、生猪存栏较大幅度减少。2010年春夏之交,猪肉价格大幅下跌,养殖户大量宰杀母猪,影响了后期补栏。而等到冬季,天气寒冷导致生猪疫病多发,许多地区生猪死亡率明显偏高,使得2011年生猪存栏出现较大幅度减少。

猪价涨势不改 养殖意愿强烈

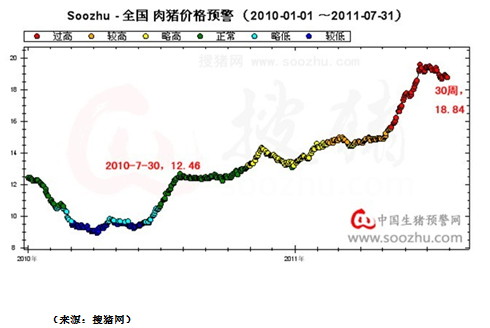

7月12日,国务院发布扶持生猪生产的国五条,对调控肉价、扩大存栏、提高补贴做出规定。次日,全国生猪市场开始了为期9日的下跌,从19.36元/公斤跌至21日的18.66元/公斤。但储备肉数量有限、价格不低,平抑价格力量有限,猪价没能走出政策调控普遍影响两周左右的规律,22日猪价便开始反弹归位至18.84元/公斤,之后保持平稳,小幅回落。

(来源:搜猪网)

7月最后一周,猪料比反弹至6.52:1,同比涨幅32.16%;猪粮比则走出相反趋势,继续小幅下跌至8.02:1,同比涨幅27.19%。二者均远超盈亏平衡点4.4:1和6:1。

猪价和毛利都持续处在高位,这对养殖者而言是重大利好。

上涨的二元母猪和仔猪价格印证了养殖户的积极性。7月底,全国仔猪价格涨至42.65元/公斤,同比涨幅为111.98%;后备二元母猪价格持续上涨,现已突破1900元/头大关。补栏情绪持续升温。

猪市展望

年内仍维持高价:

猪市适用经典西方经济学理论中的发散型蛛网模型条件,即:上期价格决定下期产量,当期产量决定当期价格,每期价格围绕均衡价格做幅度愈大的波动。从历史数据来看,猪肉价格的周期一般为三年,上一个周期是由2006年第二季度到2009年第二季度。新一个周期是从2009年第三季度开始,明年第三季度结束。

由于年底将进入猪肉传统消费旺季,生猪价格可能持续保持高位运行,预计年内猪肉价格下行阻力较大。

生猪存栏增加,带动豆粕消费:

猪的生长出栏周期一般为12个月左右。今年能繁殖的母猪数量保持了相当的基数,随着后继生猪出栏增加,市场供应偏紧这一局面有望在明年得到缓解。虽然目前部分地区出现了生猪价格有所下降的势头,但是真正猪肉价格的下跌应出现在明年生猪的大量上市时期。

一般6-9 月份为豆粕的消费旺季,而今年旺季启动较迟,直到6月下旬才稍有起色,由于生猪存栏依然不高,7月份豆粕成交情况只是一般。目前猪肉紧张的市场供应、下半年消费者对猪肉消费的较大需求、政策扶植下的存栏量扩大和高毛利刺激下养殖户的强烈补栏意愿对下半年的豆粕需求无疑起到了支撑,对后市的看好将使得豆粕价格缓慢上涨。

综上,未来3个月,豆粕价格有还有进一步上涨的空间。原因主要有两个方面,一是大豆到货成本基本止跌,8—10月份到港的进口大豆成本将小幅上升,从成本方面对粕价形成支撑;二是畜禽养殖进入上升周期,豆粕需求呈增加趋势,较高的养殖收益使下游企业消化成本能力上升。由于油厂豆粕供应充足,生猪存栏大量增加尚需时日,所以豆粕暂时不具备大涨的条件,随着消费的逐渐增多,粕价将震荡上涨。

国际传导因素(大连豆粕与CBOT大豆的回归分析)影响分析

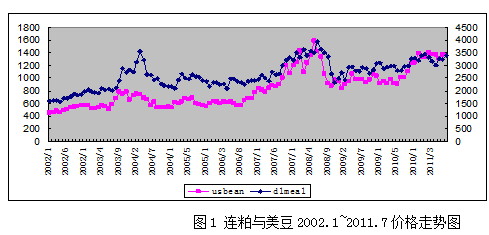

由于作为原料的大豆一直有较高的进口依存度,国际豆价的波动容易通过产业链传导至豆粕。为解释并量化这一传导因素的影响,我们选取2002年1月至2011年7月之间的连粕、美豆的月度平均值,用eviews软件通过协整检验后进行回归分析,得出回归模型结果如下:

DLMEAL = 1307.6532+ 1.5944*USBEAN (1.1)

t检验值 (16.3541) (17.6859)

P值 0.0000 0.0000

修正拟合优度R2 =0.7323

其中,dlmeal为大连豆粕期价,usbean为美豆期价。

二者关系也可以用图1直观地表示:

回归方程显示,连粕与美豆价格存在着较强的正相关关系。

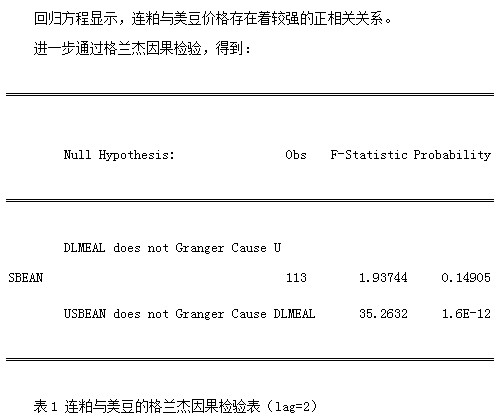

进一步通过格兰杰因果检验,得到:

Null Hypothesis: Obs F-Statistic Probability

DLMEAL does not Granger Cause USBEAN 113 1.93744 0.14905

USBEAN does not Granger Cause DLMEAL 35.2632 1.6E-12

表1 连粕与美豆的格兰杰因果检验表(lag=2)

由格兰杰因果检验可知,美豆价格是引起连粕价格变化的格兰杰原因。

进入2011年7月份以来,美豆一直处在不断推高状态,目前,美豆仍在1300~1400点区间震荡,随着8月份天气炒作的升温,实质性旱情发生将是大概率事件,1400点将被轻易突破。但由于世界大豆供应仍处于较宽松状态,突破1600点仍有难度。预计8~9月份,美豆应在[1400,1600]区间震荡。根据公式1.1,对应连粕的价格将会突破3540点。

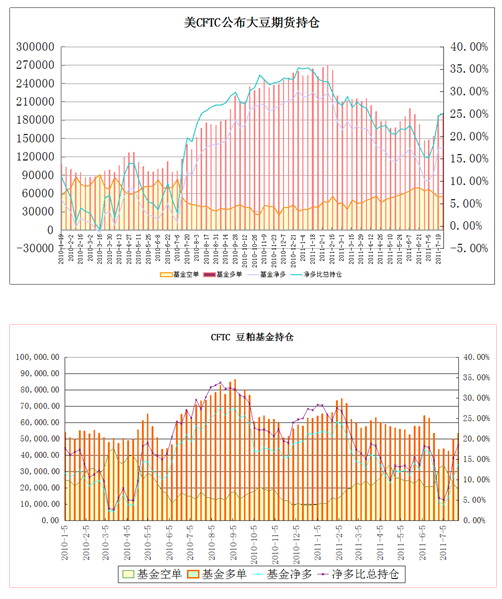

基金热度迅速升温

上半年来,由于基金对美豆走势持续悲观,美豆基金净持仓多单一路走低,而空单数量则在缓慢增加,由于对豆类关注度的下降,总持仓也下降严重,美豆粕基金持仓表象也同样如此。自从进入七月份开始,由于天气炒作和季节性上涨周期的开始,美豆和美豆粕的持仓开始了迅速的上扬,前期的大幅度的减持也为8月份基金进一步的增持腾出了空间,后期大豆和豆粕的基金持仓将保持进一步上升的势头,这为8月份豆类的上涨提供资金的动力。

三、结论及展望

美豆目前处于灌浆关键时期,此时豆类处于对天气因素高度敏感时期,美豆种植区一旦出现实质性旱情,CBOT大豆将迅速突破1400点的阻力。此时豆类品种对利多因素更加敏感,处于易涨难跌阶段,8月份的天气是构筑升水的最大因素。中美两国大豆面积的下降缩小了豆类下跌的空间,大豆底部价格已被抬高。一:行情论述

7月,连豆粕一路上扬,走出单边行情,主力合约1205由最低3200点连续拉升至3400点上下展开争夺,并逐渐站稳,月涨幅度达到6.25%。相比连粕的稳步上升,CBOT豆粕更表现强势,一扫六月的低迷,由月初最低330美元/短吨攀升至370美元/短吨后遭遇阻力,随后在370点附近开始盘整。美豆粕月涨幅达到了12%。美豆粕走势总体强于连粕。

下表表1显示了国内外豆粕市场7月份的价格走势情况:

品种合约 月开盘价 最高价 最低价 月收盘 月最大涨幅

豆粕1205 3202 3433 3202 3375 231

美豆粕12月 332.8 371.5 331.6 358.8 39.5

7月份关键因素提要:

1、美豆进入天气炒作期,潜在利多显现。

2、美债危机对市场心理造成一定影响。

3、生猪以及仔猪补栏增加使得对豆粕远期需求的预期看好。

4、抛储、减税等短期利空带来买入时机。

5、美豆优良率下降对豆价构成支撑。

6、11年我国大豆进口量下降。

8月份需关注的因素:

1、国内抑制通胀的政策措施。

2、中国政府大豆和植物油抛储及成交情况。

3、国内大豆港口库存情况及进口数量,豆粕、豆油库存消化情况等。

4、美豆种植区旱情的实质影响。

二.分析预测

美债问题对商品的影响

美债和美元一直作为全球金融市场的避风港而存在。但随着美国债务谈判限期的临近,美国两党对提高债务上限仍然胶着,市场对美债前景愈发看淡。与此同时,美元应声下落,指数近日跌破74点,市场资金避险进入大宗商品市场趋势日盛。

美债问题目前已取代欧债,成为笼罩市场上空最大一块阴云。其对商品市场的影响可分析如下:

一,如果美债违约,由于超过50%为海外持有,集中抛售将导致美元为主导的金融市场崩溃。短期内商品将出现剧烈波动。美国违约其影响甚至更胜于08年的经济危机,股市和商品都将出现下跌。

二,如果美债不违约,即美国政府提高债务上限,发新债还旧债,这实质上扩大了美联储资产负债表规模,将导致美元贬值和大宗商品长期上涨。当然,不同商品品种的金融属性影响着避险资金进入的程度。对于美国而言,其历史上曾经发生过78次债务上限提高事件,而由此造成的债务违约几乎为零。本次美债事件,更多的是政治力量的博弈,市场对其最终协议的达成大多持乐观态度,因为每次美债谈判都最终通过。预计这次美债问题解决后,商品仍按照自身规律运行。

7月份资金大规模流入商品市场

7月,资金大规模流入国内商品期货市场。当月,文华商品指数显示,商品期货持仓量由836.5万手,增加131万手至967.5万手,是自10年11月以来的新高。其中,农产品等种类增仓明显,炒作猪肉饲料概念的豆粕,主力M1205合约增仓94.7万手至148.4万手,资金强势入驻。

基本面

世界大豆供需存在微小缺口,总体11/12年度供需宽松

从7 月USDA 报告来看,2011/12 年度主要受到美豆产量下调影响,世界大豆产量由262.79百万吨下调至261.45百万吨,微量下调1.34万吨, 由于期初库存的增加,期末库存由61.59小幅上调至61.97百万吨,但最终影响不大。

根据最新的数据来看,全球大豆消费量为262.25百万吨,产需存在80万吨的缺口,但是期初库存高达65.88百万吨,缺口完全可以得到弥补。世界大豆的存销比的预测值今年一直徘徊在22.8%~25.9%,美农业部最新数据得出世界大豆存销比处在23.59%,仍处于历史高位阶段,这使得11/12年度的大豆供应相对仍然较为宽松。

在全球大豆缺乏实际性利多的,且供应一片大好的形势下,豆价年内突破1600点的可能性较小,但美盘大豆1400点的阻力只需要配合美豆种植区的实质性干旱就会迅速突破。

11/12年度美豆供应偏紧

从7月份发布的美农业部报告来看,美豆11/12产量因播种面积减少影响,估值由89.4百万吨下调至87.77百万吨,降幅达到1.8%。由于中国需求放缓使得美豆出口有轻微下调,2010/11 年度美豆库存上调至5.44百万吨, 虽然2011/12年度期末库存下调至4.78百万吨, 但仍高于预期水平。美豆存销比由六月份预测的10.75%下调至9.93%,三个月的数据调整存销比都在10%左右,美豆新旧年度供应均显得较为紧张。美豆种植面积减少更是奠定了美豆长期走多的基础。

据华盛顿7 月25 日消息,美国农业部(USDA) 在每周作物生长报告中公布,截至7 月24 日当周, 美国大豆优良率为62%,之前一周为64%,去年同期为67%。美国大豆开花率为60%,之前一周为40%,去年同期为73%,五年均值为68%。美国大豆结荚率为16%,去年同期为32%,五年均值为27%。7 月份以来,由于产区高温影响,美豆优良率有所下降,近期对美豆构成了实质性的支撑。目前还未处于大豆的灌浆期, 对雨水的需求有限,后期天气不确定性较大,美豆充满变数。

截止日期 开花率 (百分比)

本周 去年同期 5年平均

2011-07-24 60 73 68

2011-07-17 40 58 52

2011-07-10 21 38 33

大豆天气炒作将迅速升温,季节性上涨窗口打开

随着八月份天气逐渐的炎热,美豆天气干旱的炒作也将迅速升温。虽然7月底美豆种植区的几雨缓解了多头的紧张情绪,但从气象图的实际情况来看,7月底到8月份天气情况不容乐观!根据我跟踪伊利诺斯、印第安纳、爱荷华、堪萨斯这四个州旱情最为严重,降雨最少偏低25%,只有奥克拉荷马州缓解了一些。USDA出来的报告中往往会夸大事实,导致天气升水比实际还要高,预计进入八月份美豆的天气升水将迅速提高!

2011 年大豆进口量下降,港口大豆依然堆积严重

中国商务部29日表示,中国7月份大豆进口有可能触及497万公吨,较6月份增长大约16%,但低于此前商业部预测的537万吨。商务部在其网站上表示,中国8月份大豆进口量可能达到315万吨。11 年大豆进口量与之前预测稍有不同,由于今年压榨亏损较为严重,同时受到国内紧缩预期的影响,进口量出现小幅下降的趋势,但是港口大豆依然库存一直徘徊在650万吨的高位,后期豆粕的原料供应充足。

油厂利润回升开工率提高,豆粕供应逐步增加

豆粕价格已经连续上涨3周,价格达到过去4个月来的高点,饲料厂此前订购的合同升值,中间环节盈利效应显现,下游厂商提货比较顺利,油厂库存压力正在减轻,油厂提价信心增强,一些油厂限量销售,以保证待执行合同得到执行。经过连续一个月的上涨,豆粕价格积累了一定涨幅,近期报价较高的油厂合同成交减少,可见市场上对豆粕的需求并不紧张,迅速推高豆粕价格的动能不够强劲。

近期受到食用油和豆粕价格上涨刺激,油厂开工总体回升,大油厂开机率恢复到正常水平,但京津冀地区个别油厂停机,山东、广东地区部分油厂也有停机计划。总体上豆粕供应开始逐步增加。上半年国内进口大豆压榨量大概在2500万吨左右,国产大豆在500万吨左右,生产出豆粕2340万吨,根据美国农业部预测我国今年豆粕消费4760万吨来计算,仍有2420吨豆粕需要生产出来,按照目前逐渐增加的开机率来看,豆粕后期的供应不成问题,总体上供需将维持平衡状态。

编号 企业名称 压榨能力(吨/日) 开工率 库容量(吨) 地址 所属集团 时间

1 统一嘉吉(东莞)饲料蛋白科技有限公司 3000 85-90% 65000 广东 嘉吉 Jun-11

2 嘉吉谷物粮油(阳江)有限公司 4000 85-90% 75000 广东 嘉吉 Jun-11

3 嘉吉谷物粮油(南通)有限公司 5000 85-90% 100000 江苏 嘉吉 Jun-11

4 邦基正大(天津)谷粮油有限公司 4000 85% 10000 天津 邦基 Jun-11

5 邦基三维油脂有限公司 3000 75% 70000 山东 邦基 Jun-11

6 南通贵族粮食和蛋白有限公司 4500 70% 75000 江苏 来宝 Jun-11

7 重庆市新抚区食品有限责任公司 3000 80% 54000 重庆市 来宝 Jun-11

8 龙口新龙食油有限公司锦州附属公司 5000 70% 100000 辽宁 来宝 Jun-11

9 金海粮油有限公司 7000 85% 150000 河北 益海嘉里 Jun-11

10 秦皇岛金海食品实业有限公司 3000 80% 70000 河北 益海嘉里 Jun-11

11 大海粮食和石油工业有限公司(防城港市港口) 11500 80% 120000 广西 益海嘉里 Jun-11

12 益海(泰州)粮油工业有限公司 6000 80% 120000 江苏 益海嘉里 Jun-11

13 益海(连云港)粮油工业有限公司 6000 80% 150000 江苏 益海嘉里 Jun-11

表1 日压榨能力3000吨以上企业情况一览

由表1 可见,日压榨能力3000吨以上的粮油企业开工率大都在80%以上,对后期豆粕的供应起到了较好的后备作用。

供给紧张导致猪价上涨

今年以来,猪价持续上涨。6月,猪肉价格同比涨幅高达57.1%,对6月份6.4%的CPI贡献率达21.4%,已引起了有关宏观调控部门的密切关注。猪价上涨的原因主要有二:

1、供给量偏少导致短期供求失衡。4、5、6月份商务部统计的定点屠宰企业的生猪屠宰量同比分别下降了8.9%、9.4%和13.2%,因此导致四五六月份市场的猪肉平均减少了10%;

2、生猪存栏较大幅度减少。2010年春夏之交,猪肉价格大幅下跌,养殖户大量宰杀母猪,影响了后期补栏。而等到冬季,天气寒冷导致生猪疫病多发,许多地区生猪死亡率明显偏高,使得2011年生猪存栏出现较大幅度减少。

猪价涨势不改 养殖意愿强烈

7月12日,国务院发布扶持生猪生产的国五条,对调控肉价、扩大存栏、提高补贴做出规定。次日,全国生猪市场开始了为期9日的下跌,从19.36元/公斤跌至21日的18.66元/公斤。但储备肉数量有限、价格不低,平抑价格力量有限,猪价没能走出政策调控普遍影响两周左右的规律,22日猪价便开始反弹归位至18.84元/公斤,之后保持平稳,小幅回落。

(来源:搜猪网)

7月最后一周,猪料比反弹至6.52:1,同比涨幅32.16%;猪粮比则走出相反趋势,继续小幅下跌至8.02:1,同比涨幅27.19%。二者均远超盈亏平衡点4.4:1和6:1。

猪价和毛利都持续处在高位,这对养殖者而言是重大利好。

上涨的二元母猪和仔猪价格印证了养殖户的积极性。7月底,全国仔猪价格涨至42.65元/公斤,同比涨幅为111.98%;后备二元母猪价格持续上涨,现已突破1900元/头大关。补栏情绪持续升温。

猪市展望

年内仍维持高价:

猪市适用经典西方经济学理论中的发散型蛛网模型条件,即:上期价格决定下期产量,当期产量决定当期价格,每期价格围绕均衡价格做幅度愈大的波动。从历史数据来看,猪肉价格的周期一般为三年,上一个周期是由2006年第二季度到2009年第二季度。新一个周期是从2009年第三季度开始,明年第三季度结束。

由于年底将进入猪肉传统消费旺季,生猪价格可能持续保持高位运行,预计年内猪肉价格下行阻力较大。

生猪存栏增加,带动豆粕消费:

猪的生长出栏周期一般为12个月左右。今年能繁殖的母猪数量保持了相当的基数,随着后继生猪出栏增加,市场供应偏紧这一局面有望在明年得到缓解。虽然目前部分地区出现了生猪价格有所下降的势头,但是真正猪肉价格的下跌应出现在明年生猪的大量上市时期。

一般6-9 月份为豆粕的消费旺季,而今年旺季启动较迟,直到6月下旬才稍有起色,由于生猪存栏依然不高,7月份豆粕成交情况只是一般。目前猪肉紧张的市场供应、下半年消费者对猪肉消费的较大需求、政策扶植下的存栏量扩大和高毛利刺激下养殖户的强烈补栏意愿对下半年的豆粕需求无疑起到了支撑,对后市的看好将使得豆粕价格缓慢上涨。

综上,未来3个月,豆粕价格有还有进一步上涨的空间。原因主要有两个方面,一是大豆到货成本基本止跌,8—10月份到港的进口大豆成本将小幅上升,从成本方面对粕价形成支撑;二是畜禽养殖进入上升周期,豆粕需求呈增加趋势,较高的养殖收益使下游企业消化成本能力上升。由于油厂豆粕供应充足,生猪存栏大量增加尚需时日,所以豆粕暂时不具备大涨的条件,随着消费的逐渐增多,粕价将震荡上涨。

国际传导因素(大连豆粕与CBOT大豆的回归分析)影响分析

由于作为原料的大豆一直有较高的进口依存度,国际豆价的波动容易通过产业链传导至豆粕。为解释并量化这一传导因素的影响,我们选取2002年1月至2011年7月之间的连粕、美豆的月度平均值,用eviews软件通过协整检验后进行回归分析,得出回归模型结果如下:

DLMEAL = 1307.6532+ 1.5944*USBEAN (1.1)

t检验值 (16.3541) (17.6859)

P值 0.0000 0.0000

修正拟合优度R2 =0.7323

其中,dlmeal为大连豆粕期价,usbean为美豆期价。

二者关系也可以用图1直观地表示:

图1 连粕与美豆2002.1~2011.7价格走势图

回归方程显示,连粕与美豆价格存在着较强的正相关关系。

进一步通过格兰杰因果检验,得到:

Null Hypothesis: Obs F-Statistic Probability

DLMEAL does not Granger Cause USBEAN 113 1.93744 0.14905

USBEAN does not Granger Cause DLMEAL 35.2632 1.6E-12

表1 连粕与美豆的格兰杰因果检验表(lag=2)

由格兰杰因果检验可知,美豆价格是引起连粕价格变化的格兰杰原因。

进入2011年7月份以来,美豆一直处在不断推高状态,目前,美豆仍在1300~1400点区间震荡,随着8月份天气炒作的升温,实质性旱情发生将是大概率事件,1400点将被轻易突破。但由于世界大豆供应仍处于较宽松状态,突破1600点仍有难度。预计8~9月份,美豆应在[1400,1600]区间震荡。根据公式1.1,对应连粕的价格将会突破3540点。

基金热度迅速升温

上半年来,由于基金对美豆走势持续悲观,美豆基金净持仓多单一路走低,而空单数量则在缓慢增加,由于对豆类关注度的下降,总持仓也下降严重,美豆粕基金持仓表象也同样如此。自从进入七月份开始,由于天气炒作和季节性上涨周期的开始,美豆和美豆粕的持仓开始了迅速的上扬,前期的大幅度的减持也为8月份基金进一步的增持腾出了空间,后期大豆和豆粕的基金持仓将保持进一步上升的势头,这为8月份豆类的上涨提供资金的动力。

三、结论及展望

美豆目前处于灌浆关键时期,此时豆类处于对天气因素高度敏感时期,美豆种植区一旦出现实质性旱情,CBOT大豆将迅速突破1400点的阻力。此时豆类品种对利多因素更加敏感,处于易涨难跌阶段,8月份的天气是构筑升水的最大因素。中美两国大豆面积的下降缩小了豆类下跌的空间,大豆底部价格已被抬高。

由于生猪养殖出现暴利,且今年疫病控制较好,国家为控制价格增长过快,政策上也给予补贴,各方面都刺激了养殖户和资金进入生猪养殖行业,从今年2月份开始生猪存栏已经开始稳步上升,明年3月以后生猪供应将逐渐达到峰值,随着生猪存栏的增加,未来豆粕的消费被人们更加看好,期货盘面上反映出的也是豆粕远月份的期价价格更高。现阶段豆粕供应充足,豆粕消费正在缓慢上升,豆粕本身不具备短期大涨的条件,其价格上涨更需要的是外围大豆价格上涨推动的成本因素。

建议投资者适量持有大豆和豆粕1205趋势型多单,一旦美豆配合天气升水成功突破1400点,连豆粕有望站上3540点以上,而3200则是较强的支撑位,现货企业可选择在此点位附近积极买入与自己现货头寸数量相当的套保多单,为将来原料成本上升进行保值,以保护自己的现货利润。

预计8月份美豆将再次试探1400点,若有实质性干旱炒作题材出现,美豆将突破阻力,连豆粕将跟随震荡上扬。

一:行情论述

7月,连豆粕一路上扬,走出单边行情,主力合约1205由最低3200点连续拉升至3400点上下展开争夺,并逐渐站稳,月涨幅度达到6.25%。相比连粕的稳步上升,CBOT豆粕更表现强势,一扫六月的低迷,由月初最低330美元/短吨攀升至370美元/短吨后遭遇阻力,随后在370点附近开始盘整。美豆粕月涨幅达到了12%。美豆粕走势总体强于连粕。

下表表1显示了国内外豆粕市场7月份的价格走势情况:

品种合约 月开盘价 最高价 最低价 月收盘 月最大涨幅

豆粕1205 3202 3433 3202 3375 231

美豆粕12月 332.8 371.5 331.6 358.8 39.5

7月份关键因素提要:

1、美豆进入天气炒作期,潜在利多显现。

2、美债危机对市场心理造成一定影响。

3、生猪以及仔猪补栏增加使得对豆粕远期需求的预期看好。

4、抛储、减税等短期利空带来买入时机。

5、美豆优良率下降对豆价构成支撑。

6、11年我国大豆进口量下降。

8月份需关注的因素:

1、国内抑制通胀的政策措施。

2、中国政府大豆和植物油抛储及成交情况。

3、国内大豆港口库存情况及进口数量,豆粕、豆油库存消化情况等。

4、美豆种植区旱情的实质影响。

二.分析预测

美债问题对商品的影响

美债和美元一直作为全球金融市场的避风港而存在。但随着美国债务谈判限期的临近,美国两党对提高债务上限仍然胶着,市场对美债前景愈发看淡。与此同时,美元应声下落,指数近日跌破74点,市场资金避险进入大宗商品市场趋势日盛。

美债问题目前已取代欧债,成为笼罩市场上空最大一块阴云。其对商品市场的影响可分析如下:

一,如果美债违约,由于超过50%为海外持有,集中抛售将导致美元为主导的金融市场崩溃。短期内商品将出现剧烈波动。美国违约其影响甚至更胜于08年的经济危机,股市和商品都将出现下跌。

二,如果美债不违约,即美国政府提高债务上限,发新债还旧债,这实质上扩大了美联储资产负债表规模,将导致美元贬值和大宗商品长期上涨。当然,不同商品品种的金融属性影响着避险资金进入的程度。对于美国而言,其历史上曾经发生过78次债务上限提高事件,而由此造成的债务违约几乎为零。本次美债事件,更多的是政治力量的博弈,市场对其最终协议的达成大多持乐观态度,因为每次美债谈判都最终通过。预计这次美债问题解决后,商品仍按照自身规律运行。

7月份资金大规模流入商品市场

7月,资金大规模流入国内商品期货市场。当月,文华商品指数显示,商品期货持仓量由836.5万手,增加131万手至967.5万手,是自10年11月以来的新高。其中,农产品等种类增仓明显,炒作猪肉饲料概念的豆粕,主力M1205合约增仓94.7万手至148.4万手,资金强势入驻。

基本面

世界大豆供需存在微小缺口,总体11/12年度供需宽松

从7 月USDA 报告来看,2011/12 年度主要受到美豆产量下调影响,世界大豆产量由262.79百万吨下调至261.45百万吨,微量下调1.34万吨, 由于期初库存的增加,期末库存由61.59小幅上调至61.97百万吨,但最终影响不大。

根据最新的数据来看,全球大豆消费量为262.25百万吨,产需存在80万吨的缺口,但是期初库存高达65.88百万吨,缺口完全可以得到弥补。世界大豆的存销比的预测值今年一直徘徊在22.8%~25.9%,美农业部最新数据得出世界大豆存销比处在23.59%,仍处于历史高位阶段,这使得11/12年度的大豆供应相对仍然较为宽松。

在全球大豆缺乏实际性利多的,且供应一片大好的形势下,豆价年内突破1600点的可能性较小,但美盘大豆1400点的阻力只需要配合美豆种植区的实质性干旱就会迅速突破。

11/12年度美豆供应偏紧

从7月份发布的美农业部报告来看,美豆11/12产量因播种面积减少影响,估值由89.4百万吨下调至87.77百万吨,降幅达到1.8%。由于中国需求放缓使得美豆出口有轻微下调,2010/11 年度美豆库存上调至5.44百万吨, 虽然2011/12年度期末库存下调至4.78百万吨, 但仍高于预期水平。美豆存销比由六月份预测的10.75%下调至9.93%,三个月的数据调整存销比都在10%左右,美豆新旧年度供应均显得较为紧张。美豆种植面积减少更是奠定了美豆长期走多的基础。

据华盛顿7 月25 日消息,美国农业部(USDA) 在每周作物生长报告中公布,截至7 月24 日当周, 美国大豆优良率为62%,之前一周为64%,去年同期为67%。美国大豆开花率为60%,之前一周为40%,去年同期为73%,五年均值为68%。美国大豆结荚率为16%,去年同期为32%,五年均值为27%。7 月份以来,由于产区高温影响,美豆优良率有所下降,近期对美豆构成了实质性的支撑。目前还未处于大豆的灌浆期, 对雨水的需求有限,后期天气不确定性较大,美豆充满变数。

截止日期 开花率 (百分比)

本周 去年同期 5年平均

2011-07-24 60 73 68

2011-07-17 40 58 52

2011-07-10 21 38 33

大豆天气炒作将迅速升温,季节性上涨窗口打开

随着八月份天气逐渐的炎热,美豆天气干旱的炒作也将迅速升温。虽然7月底美豆种植区的几雨缓解了多头的紧张情绪,但从气象图的实际情况来看,7月底到8月份天气情况不容乐观!根据我跟踪伊利诺斯、印第安纳、爱荷华、堪萨斯这四个州旱情最为严重,降雨最少偏低25%,只有奥克拉荷马州缓解了一些。USDA出来的报告中往往会夸大事实,导致天气升水比实际还要高,预计进入八月份美豆的天气升水将迅速提高!

2011 年大豆进口量下降,港口大豆依然堆积严重

中国商务部29日表示,中国7月份大豆进口有可能触及497万公吨,较6月份增长大约16%,但低于此前商业部预测的537万吨。商务部在其网站上表示,中国8月份大豆进口量可能达到315万吨。11 年大豆进口量与之前预测稍有不同,由于今年压榨亏损较为严重,同时受到国内紧缩预期的影响,进口量出现小幅下降的趋势,但是港口大豆依然库存一直徘徊在650万吨的高位,后期豆粕的原料供应充足。

油厂利润回升开工率提高,豆粕供应逐步增加

豆粕价格已经连续上涨3周,价格达到过去4个月来的高点,饲料厂此前订购的合同升值,中间环节盈利效应显现,下游厂商提货比较顺利,油厂库存压力正在减轻,油厂提价信心增强,一些油厂限量销售,以保证待执行合同得到执行。经过连续一个月的上涨,豆粕价格积累了一定涨幅,近期报价较高的油厂合同成交减少,可见市场上对豆粕的需求并不紧张,迅速推高豆粕价格的动能不够强劲。

近期受到食用油和豆粕价格上涨刺激,油厂开工总体回升,大油厂开机率恢复到正常水平,但京津冀地区个别油厂停机,山东、广东地区部分油厂也有停机计划。总体上豆粕供应开始逐步增加。上半年国内进口大豆压榨量大概在2500万吨左右,国产大豆在500万吨左右,生产出豆粕2340万吨,根据美国农业部预测我国今年豆粕消费4760万吨来计算,仍有2420吨豆粕需要生产出来,按照目前逐渐增加的开机率来看,豆粕后期的供应不成问题,总体上供需将维持平衡状态。

编号 企业名称 压榨能力(吨/日) 开工率 库容量(吨) 地址 所属集团 时间

1 统一嘉吉(东莞)饲料蛋白科技有限公司 3000 85-90% 65000 广东 嘉吉 Jun-11

2 嘉吉谷物粮油(阳江)有限公司 4000 85-90% 75000 广东 嘉吉 Jun-11

3 嘉吉谷物粮油(南通)有限公司 5000 85-90% 100000 江苏 嘉吉 Jun-11

4 邦基正大(天津)谷粮油有限公司 4000 85% 10000 天津 邦基 Jun-11

5 邦基三维油脂有限公司 3000 75% 70000 山东 邦基 Jun-11

6 南通贵族粮食和蛋白有限公司 4500 70% 75000 江苏 来宝 Jun-11

7 重庆市新抚区食品有限责任公司 3000 80% 54000 重庆市 来宝 Jun-11

8 龙口新龙食油有限公司锦州附属公司 5000 70% 100000 辽宁 来宝 Jun-11

9 金海粮油有限公司 7000 85% 150000 河北 益海嘉里 Jun-11

10 秦皇岛金海食品实业有限公司 3000 80% 70000 河北 益海嘉里 Jun-11

11 大海粮食和石油工业有限公司(防城港市港口) 11500 80% 120000 广西 益海嘉里 Jun-11

12 益海(泰州)粮油工业有限公司 6000 80% 120000 江苏 益海嘉里 Jun-11

13 益海(连云港)粮油工业有限公司 6000 80% 150000 江苏 益海嘉里 Jun-11

表1 日压榨能力3000吨以上企业情况一览

由表1 可见,日压榨能力3000吨以上的粮油企业开工率大都在80%以上,对后期豆粕的供应起到了较好的后备作用。

供给紧张导致猪价上涨

今年以来,猪价持续上涨。6月,猪肉价格同比涨幅高达57.1%,对6月份6.4%的CPI贡献率达21.4%,已引起了有关宏观调控部门的密切关注。猪价上涨的原因主要有二:

1、供给量偏少导致短期供求失衡。4、5、6月份商务部统计的定点屠宰企业的生猪屠宰量同比分别下降了8.9%、9.4%和13.2%,因此导致四五六月份市场的猪肉平均减少了10%;

2、生猪存栏较大幅度减少。2010年春夏之交,猪肉价格大幅下跌,养殖户大量宰杀母猪,影响了后期补栏。而等到冬季,天气寒冷导致生猪疫病多发,许多地区生猪死亡率明显偏高,使得2011年生猪存栏出现较大幅度减少。

猪价涨势不改 养殖意愿强烈

7月12日,国务院发布扶持生猪生产的国五条,对调控肉价、扩大存栏、提高补贴做出规定。次日,全国生猪市场开始了为期9日的下跌,从19.36元/公斤跌至21日的18.66元/公斤。但储备肉数量有限、价格不低,平抑价格力量有限,猪价没能走出政策调控普遍影响两周左右的规律,22日猪价便开始反弹归位至18.84元/公斤,之后保持平稳,小幅回落。

(来源:搜猪网)

7月最后一周,猪料比反弹至6.52:1,同比涨幅32.16%;猪粮比则走出相反趋势,继续小幅下跌至8.02:1,同比涨幅27.19%。二者均远超盈亏平衡点4.4:1和6:1。

猪价和毛利都持续处在高位,这对养殖者而言是重大利好。

上涨的二元母猪和仔猪价格印证了养殖户的积极性。7月底,全国仔猪价格涨至42.65元/公斤,同比涨幅为111.98%;后备二元母猪价格持续上涨,现已突破1900元/头大关。补栏情绪持续升温。

猪市展望

年内仍维持高价:

猪市适用经典西方经济学理论中的发散型蛛网模型条件,即:上期价格决定下期产量,当期产量决定当期价格,每期价格围绕均衡价格做幅度愈大的波动。从历史数据来看,猪肉价格的周期一般为三年,上一个周期是由2006年第二季度到2009年第二季度。新一个周期是从2009年第三季度开始,明年第三季度结束。

由于年底将进入猪肉传统消费旺季,生猪价格可能持续保持高位运行,预计年内猪肉价格下行阻力较大。

生猪存栏增加,带动豆粕消费:

猪的生长出栏周期一般为12个月左右。今年能繁殖的母猪数量保持了相当的基数,随着后继生猪出栏增加,市场供应偏紧这一局面有望在明年得到缓解。虽然目前部分地区出现了生猪价格有所下降的势头,但是真正猪肉价格的下跌应出现在明年生猪的大量上市时期。

一般6-9 月份为豆粕的消费旺季,而今年旺季启动较迟,直到6月下旬才稍有起色,由于生猪存栏依然不高,7月份豆粕成交情况只是一般。目前猪肉紧张的市场供应、下半年消费者对猪肉消费的较大需求、政策扶植下的存栏量扩大和高毛利刺激下养殖户的强烈补栏意愿对下半年的豆粕需求无疑起到了支撑,对后市的看好将使得豆粕价格缓慢上涨。

综上,未来3个月,豆粕价格有还有进一步上涨的空间。原因主要有两个方面,一是大豆到货成本基本止跌,8—10月份到港的进口大豆成本将小幅上升,从成本方面对粕价形成支撑;二是畜禽养殖进入上升周期,豆粕需求呈增加趋势,较高的养殖收益使下游企业消化成本能力上升。由于油厂豆粕供应充足,生猪存栏大量增加尚需时日,所以豆粕暂时不具备大涨的条件,随着消费的逐渐增多,粕价将震荡上涨。

国际传导因素(大连豆粕与CBOT大豆的回归分析)影响分析

由于作为原料的大豆一直有较高的进口依存度,国际豆价的波动容易通过产业链传导至豆粕。为解释并量化这一传导因素的影响,我们选取2002年1月至2011年7月之间的连粕、美豆的月度平均值,用eviews软件通过协整检验后进行回归分析,得出回归模型结果如下:

DLMEAL = 1307.6532+ 1.5944*USBEAN (1.1)

t检验值 (16.3541) (17.6859)

P值 0.0000 0.0000

修正拟合优度R2 =0.7323

其中,dlmeal为大连豆粕期价,usbean为美豆期价。

二者关系也可以用图1直观地表示:

图1 连粕与美豆2002.1~2011.7价格走势图

回归方程显示,连粕与美豆价格存在着较强的正相关关系。

进一步通过格兰杰因果检验,得到:

Null Hypothesis: Obs F-Statistic Probability

DLMEAL does not Granger Cause USBEAN 113 1.93744 0.14905

USBEAN does not Granger Cause DLMEAL 35.2632 1.6E-12

表1 连粕与美豆的格兰杰因果检验表(lag=2)

由格兰杰因果检验可知,美豆价格是引起连粕价格变化的格兰杰原因。

进入2011年7月份以来,美豆一直处在不断推高状态,目前,美豆仍在1300~1400点区间震荡,随着8月份天气炒作的升温,实质性旱情发生将是大概率事件,1400点将被轻易突破。但由于世界大豆供应仍处于较宽松状态,突破1600点仍有难度。预计8~9月份,美豆应在[1400,1600]区间震荡。根据公式1.1,对应连粕的价格将会突破3540点。

基金热度迅速升温

上半年来,由于基金对美豆走势持续悲观,美豆基金净持仓多单一路走低,而空单数量则在缓慢增加,由于对豆类关注度的下降,总持仓也下降严重,美豆粕基金持仓表象也同样如此。自从进入七月份开始,由于天气炒作和季节性上涨周期的开始,美豆和美豆粕的持仓开始了迅速的上扬,前期的大幅度的减持也为8月份基金进一步的增持腾出了空间,后期大豆和豆粕的基金持仓将保持进一步上升的势头,这为8月份豆类的上涨提供资金的动力。

三、结论及展望

美豆目前处于灌浆关键时期,此时豆类处于对天气因素高度敏感时期,美豆种植区一旦出现实质性旱情,CBOT大豆将迅速突破1400点的阻力。此时豆类品种对利多因素更加敏感,处于易涨难跌阶段,8月份的天气是构筑升水的最大因素。中美两国大豆面积的下降缩小了豆类下跌的空间,大豆底部价格已被抬高。

由于生猪养殖出现暴利,且今年疫病控制较好,国家为控制价格增长过快,政策上也给予补贴,各方面都刺激了养殖户和资金进入生猪养殖行业,从今年2月份开始生猪存栏已经开始稳步上升,明年3月以后生猪供应将逐渐达到峰值,随着生猪存栏的增加,未来豆粕的消费被人们更加看好,期货盘面上反映出的也是豆粕远月份的期价价格更高。现阶段豆粕供应充足,豆粕消费正在缓慢上升,豆粕本身不具备短期大涨的条件,其价格上涨更需要的是外围大豆价格上涨推动的成本因素。

建议投资者适量持有大豆和豆粕1205趋势型多单,一旦美豆配合天气升水成功突破1400点,连豆粕有望站上3540点以上,而3200则是较强的支撑位,现货企业可选择在此点位附近积极买入与自己现货头寸数量相当的套保多单,为将来原料成本上升进行保值,以保护自己的现货利润。

预计8月份美豆将再次试探1400点,若有实质性干旱炒作题材出现,美豆将突破阻力,连豆粕将跟随震荡上扬。

一:行情论述

7月,连豆粕一路上扬,走出单边行情,主力合约1205由最低3200点连续拉升至3400点上下展开争夺,并逐渐站稳,月涨幅度达到6.25%。相比连粕的稳步上升,CBOT豆粕更表现强势,一扫六月的低迷,由月初最低330美元/短吨攀升至370美元/短吨后遭遇阻力,随后在370点附近开始盘整。美豆粕月涨幅达到了12%。美豆粕走势总体强于连粕。

下表表1显示了国内外豆粕市场7月份的价格走势情况:

品种合约 月开盘价 最高价 最低价 月收盘 月最大涨幅

豆粕1205 3202 3433 3202 3375 231

美豆粕12月 332.8 371.5 331.6 358.8 39.5

7月份关键因素提要:

1、美豆进入天气炒作期,潜在利多显现。

2、美债危机对市场心理造成一定影响。

3、生猪以及仔猪补栏增加使得对豆粕远期需求的预期看好。

4、抛储、减税等短期利空带来买入时机。

5、美豆优良率下降对豆价构成支撑。

6、11年我国大豆进口量下降。

8月份需关注的因素:

1、国内抑制通胀的政策措施。

2、中国政府大豆和植物油抛储及成交情况。

3、国内大豆港口库存情况及进口数量,豆粕、豆油库存消化情况等。

4、美豆种植区旱情的实质影响。

二.分析预测

美债问题对商品的影响

美债和美元一直作为全球金融市场的避风港而存在。但随着美国债务谈判限期的临近,美国两党对提高债务上限仍然胶着,市场对美债前景愈发看淡。与此同时,美元应声下落,指数近日跌破74点,市场资金避险进入大宗商品市场趋势日盛。

美债问题目前已取代欧债,成为笼罩市场上空最大一块阴云。其对商品市场的影响可分析如下:

一,如果美债违约,由于超过50%为海外持有,集中抛售将导致美元为主导的金融市场崩溃。短期内商品将出现剧烈波动。美国违约其影响甚至更胜于08年的经济危机,股市和商品都将出现下跌。

二,如果美债不违约,即美国政府提高债务上限,发新债还旧债,这实质上扩大了美联储资产负债表规模,将导致美元贬值和大宗商品长期上涨。当然,不同商品品种的金融属性影响着避险资金进入的程度。对于美国而言,其历史上曾经发生过78次债务上限提高事件,而由此造成的债务违约几乎为零。本次美债事件,更多的是政治力量的博弈,市场对其最终协议的达成大多持乐观态度,因为每次美债谈判都最终通过。预计这次美债问题解决后,商品仍按照自身规律运行。

7月份资金大规模流入商品市场

7月,资金大规模流入国内商品期货市场。当月,文华商品指数显示,商品期货持仓量由836.5万手,增加131万手至967.5万手,是自10年11月以来的新高。其中,农产品等种类增仓明显,炒作猪肉饲料概念的豆粕,主力M1205合约增仓94.7万手至148.4万手,资金强势入驻。

基本面

世界大豆供需存在微小缺口,总体11/12年度供需宽松

从7 月USDA 报告来看,2011/12 年度主要受到美豆产量下调影响,世界大豆产量由262.79百万吨下调至261.45百万吨,微量下调1.34万吨, 由于期初库存的增加,期末库存由61.59小幅上调至61.97百万吨,但最终影响不大。

根据最新的数据来看,全球大豆消费量为262.25百万吨,产需存在80万吨的缺口,但是期初库存高达65.88百万吨,缺口完全可以得到弥补。世界大豆的存销比的预测值今年一直徘徊在22.8%~25.9%,美农业部最新数据得出世界大豆存销比处在23.59%,仍处于历史高位阶段,这使得11/12年度的大豆供应相对仍然较为宽松。

在全球大豆缺乏实际性利多的,且供应一片大好的形势下,豆价年内突破1600点的可能性较小,但美盘大豆1400点的阻力只需要配合美豆种植区的实质性干旱就会迅速突破。

11/12年度美豆供应偏紧

从7月份发布的美农业部报告来看,美豆11/12产量因播种面积减少影响,估值由89.4百万吨下调至87.77百万吨,降幅达到1.8%。由于中国需求放缓使得美豆出口有轻微下调,2010/11 年度美豆库存上调至5.44百万吨, 虽然2011/12年度期末库存下调至4.78百万吨, 但仍高于预期水平。美豆存销比由六月份预测的10.75%下调至9.93%,三个月的数据调整存销比都在10%左右,美豆新旧年度供应均显得较为紧张。美豆种植面积减少更是奠定了美豆长期走多的基础。

据华盛顿7 月25 日消息,美国农业部(USDA) 在每周作物生长报告中公布,截至7 月24 日当周, 美国大豆优良率为62%,之前一周为64%,去年同期为67%。美国大豆开花率为60%,之前一周为40%,去年同期为73%,五年均值为68%。美国大豆结荚率为16%,去年同期为32%,五年均值为27%。7 月份以来,由于产区高温影响,美豆优良率有所下降,近期对美豆构成了实质性的支撑。目前还未处于大豆的灌浆期, 对雨水的需求有限,后期天气不确定性较大,美豆充满变数。

截止日期 开花率 (百分比)

本周 去年同期 5年平均

2011-07-24 60 73 68

2011-07-17 40 58 52

2011-07-10 21 38 33

大豆天气炒作将迅速升温,季节性上涨窗口打开

随着八月份天气逐渐的炎热,美豆天气干旱的炒作也将迅速升温。虽然7月底美豆种植区的几雨缓解了多头的紧张情绪,但从气象图的实际情况来看,7月底到8月份天气情况不容乐观!根据我跟踪伊利诺斯、印第安纳、爱荷华、堪萨斯这四个州旱情最为严重,降雨最少偏低25%,只有奥克拉荷马州缓解了一些。USDA出来的报告中往往会夸大事实,导致天气升水比实际还要高,预计进入八月份美豆的天气升水将迅速提高!

2011 年大豆进口量下降,港口大豆依然堆积严重

中国商务部29日表示,中国7月份大豆进口有可能触及497万公吨,较6月份增长大约16%,但低于此前商业部预测的537万吨。商务部在其网站上表示,中国8月份大豆进口量可能达到315万吨。11 年大豆进口量与之前预测稍有不同,由于今年压榨亏损较为严重,同时受到国内紧缩预期的影响,进口量出现小幅下降的趋势,但是港口大豆依然库存一直徘徊在650万吨的高位,后期豆粕的原料供应充足。

油厂利润回升开工率提高,豆粕供应逐步增加

豆粕价格已经连续上涨3周,价格达到过去4个月来的高点,饲料厂此前订购的合同升值,中间环节盈利效应显现,下游厂商提货比较顺利,油厂库存压力正在减轻,油厂提价信心增强,一些油厂限量销售,以保证待执行合同得到执行。经过连续一个月的上涨,豆粕价格积累了一定涨幅,近期报价较高的油厂合同成交减少,可见市场上对豆粕的需求并不紧张,迅速推高豆粕价格的动能不够强劲。

近期受到食用油和豆粕价格上涨刺激,油厂开工总体回升,大油厂开机率恢复到正常水平,但京津冀地区个别油厂停机,山东、广东地区部分油厂也有停机计划。总体上豆粕供应开始逐步增加。上半年国内进口大豆压榨量大概在2500万吨左右,国产大豆在500万吨左右,生产出豆粕2340万吨,根据美国农业部预测我国今年豆粕消费4760万吨来计算,仍有2420吨豆粕需要生产出来,按照目前逐渐增加的开机率来看,豆粕后期的供应不成问题,总体上供需将维持平衡状态。

编号 企业名称 压榨能力(吨/日) 开工率 库容量(吨) 地址 所属集团 时间

1 统一嘉吉(东莞)饲料蛋白科技有限公司 3000 85-90% 65000 广东 嘉吉 Jun-11

2 嘉吉谷物粮油(阳江)有限公司 4000 85-90% 75000 广东 嘉吉 Jun-11

3 嘉吉谷物粮油(南通)有限公司 5000 85-90% 100000 江苏 嘉吉 Jun-11

4 邦基正大(天津)谷粮油有限公司 4000 85% 10000 天津 邦基 Jun-11

5 邦基三维油脂有限公司 3000 75% 70000 山东 邦基 Jun-11

6 南通贵族粮食和蛋白有限公司 4500 70% 75000 江苏 来宝 Jun-11

7 重庆市新抚区食品有限责任公司 3000 80% 54000 重庆市 来宝 Jun-11

8 龙口新龙食油有限公司锦州附属公司 5000 70% 100000 辽宁 来宝 Jun-11

9 金海粮油有限公司 7000 85% 150000 河北 益海嘉里 Jun-11

10 秦皇岛金海食品实业有限公司 3000 80% 70000 河北 益海嘉里 Jun-11

11 大海粮食和石油工业有限公司(防城港市港口) 11500 80% 120000 广西 益海嘉里 Jun-11

12 益海(泰州)粮油工业有限公司 6000 80% 120000 江苏 益海嘉里 Jun-11

13 益海(连云港)粮油工业有限公司 6000 80% 150000 江苏 益海嘉里 Jun-11

表1 日压榨能力3000吨以上企业情况一览

由表1 可见,日压榨能力3000吨以上的粮油企业开工率大都在80%以上,对后期豆粕的供应起到了较好的后备作用。

供给紧张导致猪价上涨

今年以来,猪价持续上涨。6月,猪肉价格同比涨幅高达57.1%,对6月份6.4%的CPI贡献率达21.4%,已引起了有关宏观调控部门的密切关注。猪价上涨的原因主要有二:

1、供给量偏少导致短期供求失衡。4、5、6月份商务部统计的定点屠宰企业的生猪屠宰量同比分别下降了8.9%、9.4%和13.2%,因此导致四五六月份市场的猪肉平均减少了10%;

2、生猪存栏较大幅度减少。2010年春夏之交,猪肉价格大幅下跌,养殖户大量宰杀母猪,影响了后期补栏。而等到冬季,天气寒冷导致生猪疫病多发,许多地区生猪死亡率明显偏高,使得2011年生猪存栏出现较大幅度减少。

猪价涨势不改 养殖意愿强烈

7月12日,国务院发布扶持生猪生产的国五条,对调控肉价、扩大存栏、提高补贴做出规定。次日,全国生猪市场开始了为期9日的下跌,从19.36元/公斤跌至21日的18.66元/公斤。但储备肉数量有限、价格不低,平抑价格力量有限,猪价没能走出政策调控普遍影响两周左右的规律,22日猪价便开始反弹归位至18.84元/公斤,之后保持平稳,小幅回落。

(来源:搜猪网)

7月最后一周,猪料比反弹至6.52:1,同比涨幅32.16%;猪粮比则走出相反趋势,继续小幅下跌至8.02:1,同比涨幅27.19%。二者均远超盈亏平衡点4.4:1和6:1。

猪价和毛利都持续处在高位,这对养殖者而言是重大利好。

上涨的二元母猪和仔猪价格印证了养殖户的积极性。7月底,全国仔猪价格涨至42.65元/公斤,同比涨幅为111.98%;后备二元母猪价格持续上涨,现已突破1900元/头大关。补栏情绪持续升温。

猪市展望

年内仍维持高价:

猪市适用经典西方经济学理论中的发散型蛛网模型条件,即:上期价格决定下期产量,当期产量决定当期价格,每期价格围绕均衡价格做幅度愈大的波动。从历史数据来看,猪肉价格的周期一般为三年,上一个周期是由2006年第二季度到2009年第二季度。新一个周期是从2009年第三季度开始,明年第三季度结束。

由于年底将进入猪肉传统消费旺季,生猪价格可能持续保持高位运行,预计年内猪肉价格下行阻力较大。

生猪存栏增加,带动豆粕消费:

猪的生长出栏周期一般为12个月左右。今年能繁殖的母猪数量保持了相当的基数,随着后继生猪出栏增加,市场供应偏紧这一局面有望在明年得到缓解。虽然目前部分地区出现了生猪价格有所下降的势头,但是真正猪肉价格的下跌应出现在明年生猪的大量上市时期。

一般6-9 月份为豆粕的消费旺季,而今年旺季启动较迟,直到6月下旬才稍有起色,由于生猪存栏依然不高,7月份豆粕成交情况只是一般。目前猪肉紧张的市场供应、下半年消费者对猪肉消费的较大需求、政策扶植下的存栏量扩大和高毛利刺激下养殖户的强烈补栏意愿对下半年的豆粕需求无疑起到了支撑,对后市的看好将使得豆粕价格缓慢上涨。

综上,未来3个月,豆粕价格有还有进一步上涨的空间。原因主要有两个方面,一是大豆到货成本基本止跌,8—10月份到港的进口大豆成本将小幅上升,从成本方面对粕价形成支撑;二是畜禽养殖进入上升周期,豆粕需求呈增加趋势,较高的养殖收益使下游企业消化成本能力上升。由于油厂豆粕供应充足,生猪存栏大量增加尚需时日,所以豆粕暂时不具备大涨的条件,随着消费的逐渐增多,粕价将震荡上涨。

国际传导因素(大连豆粕与CBOT大豆的回归分析)影响分析

由于作为原料的大豆一直有较高的进口依存度,国际豆价的波动容易通过产业链传导至豆粕。为解释并量化这一传导因素的影响,我们选取2002年1月至2011年7月之间的连粕、美豆的月度平均值,用eviews软件通过协整检验后进行回归分析,得出回归模型结果如下:

DLMEAL = 1307.6532+ 1.5944*USBEAN (1.1)

t检验值 (16.3541) (17.6859)

P值 0.0000 0.0000

修正拟合优度R2 =0.7323

其中,dlmeal为大连豆粕期价,usbean为美豆期价。

二者关系也可以用图1直观地表示:

图1 连粕与美豆2002.1~2011.7价格走势图

回归方程显示,连粕与美豆价格存在着较强的正相关关系。

进一步通过格兰杰因果检验,得到:

Null Hypothesis: Obs F-Statistic Probability

DLMEAL does not Granger Cause USBEAN 113 1.93744 0.14905

USBEAN does not Granger Cause DLMEAL 35.2632 1.6E-12

表1 连粕与美豆的格兰杰因果检验表(lag=2)

由格兰杰因果检验可知,美豆价格是引起连粕价格变化的格兰杰原因。

进入2011年7月份以来,美豆一直处在不断推高状态,目前,美豆仍在1300~1400点区间震荡,随着8月份天气炒作的升温,实质性旱情发生将是大概率事件,1400点将被轻易突破。但由于世界大豆供应仍处于较宽松状态,突破1600点仍有难度。预计8~9月份,美豆应在[1400,1600]区间震荡。根据公式1.1,对应连粕的价格将会突破3540点。

基金热度迅速升温

上半年来,由于基金对美豆走势持续悲观,美豆基金净持仓多单一路走低,而空单数量则在缓慢增加,由于对豆类关注度的下降,总持仓也下降严重,美豆粕基金持仓表象也同样如此。自从进入七月份开始,由于天气炒作和季节性上涨周期的开始,美豆和美豆粕的持仓开始了迅速的上扬,前期的大幅度的减持也为8月份基金进一步的增持腾出了空间,后期大豆和豆粕的基金持仓将保持进一步上升的势头,这为8月份豆类的上涨提供资金的动力。

三、结论及展望

美豆目前处于灌浆关键时期,此时豆类处于对天气因素高度敏感时期,美豆种植区一旦出现实质性旱情,CBOT大豆将迅速突破1400点的阻力。此时豆类品种对利多因素更加敏感,处于易涨难跌阶段,8月份的天气是构筑升水的最大因素。中美两国大豆面积的下降缩小了豆类下跌的空间,大豆底部价格已被抬高。

由于生猪养殖出现暴利,且今年疫病控制较好,国家为控制价格增长过快,政策上也给予补贴,各方面都刺激了养殖户和资金进入生猪养殖行业,从今年2月份开始生猪存栏已经开始稳步上升,明年3月以后生猪供应将逐渐达到峰值,随着生猪存栏的增加,未来豆粕的消费被人们更加看好,期货盘面上反映出的也是豆粕远月份的期价价格更高。现阶段豆粕供应充足,豆粕消费正在缓慢上升,豆粕本身不具备短期大涨的条件,其价格上涨更需要的是外围大豆价格上涨推动的成本因素。

建议投资者适量持有大豆和豆粕1205趋势型多单,一旦美豆配合天气升水成功突破1400点,连豆粕有望站上3540点以上,而3200则是较强的支撑位,现货企业可选择在此点位附近积极买入与自己现货头寸数量相当的套保多单,为将来原料成本上升进行保值,以保护自己的现货利润。

预计8月份美豆将再次试探1400点,若有实质性干旱炒作题材出现,美豆将突破阻力,连豆粕将跟随震荡上扬。

一:行情论述

7月,连豆粕一路上扬,走出单边行情,主力合约1205由最低3200点连续拉升至3400点上下展开争夺,并逐渐站稳,月涨幅度达到6.25%。相比连粕的稳步上升,CBOT豆粕更表现强势,一扫六月的低迷,由月初最低330美元/短吨攀升至370美元/短吨后遭遇阻力,随后在370点附近开始盘整。美豆粕月涨幅达到了12%。美豆粕走势总体强于连粕。

下表表1显示了国内外豆粕市场7月份的价格走势情况:

品种合约 月开盘价 最高价 最低价 月收盘 月最大涨幅

豆粕1205 3202 3433 3202 3375 231

美豆粕12月 332.8 371.5 331.6 358.8 39.5

7月份关键因素提要:

1、美豆进入天气炒作期,潜在利多显现。

2、美债危机对市场心理造成一定影响。

3、生猪以及仔猪补栏增加使得对豆粕远期需求的预期看好。

4、抛储、减税等短期利空带来买入时机。

5、美豆优良率下降对豆价构成支撑。

6、11年我国大豆进口量下降。

8月份需关注的因素:

1、国内抑制通胀的政策措施。

2、中国政府大豆和植物油抛储及成交情况。

3、国内大豆港口库存情况及进口数量,豆粕、豆油库存消化情况等。

4、美豆种植区旱情的实质影响。

二.分析预测

美债问题对商品的影响

美债和美元一直作为全球金融市场的避风港而存在。但随着美国债务谈判限期的临近,美国两党对提高债务上限仍然胶着,市场对美债前景愈发看淡。与此同时,美元应声下落,指数近日跌破74点,市场资金避险进入大宗商品市场趋势日盛。

美债问题目前已取代欧债,成为笼罩市场上空最大一块阴云。其对商品市场的影响可分析如下:

一,如果美债违约,由于超过50%为海外持有,集中抛售将导致美元为主导的金融市场崩溃。短期内商品将出现剧烈波动。美国违约其影响甚至更胜于08年的经济危机,股市和商品都将出现下跌。

二,如果美债不违约,即美国政府提高债务上限,发新债还旧债,这实质上扩大了美联储资产负债表规模,将导致美元贬值和大宗商品长期上涨。当然,不同商品品种的金融属性影响着避险资金进入的程度。对于美国而言,其历史上曾经发生过78次债务上限提高事件,而由此造成的债务违约几乎为零。本次美债事件,更多的是政治力量的博弈,市场对其最终协议的达成大多持乐观态度,因为每次美债谈判都最终通过。预计这次美债问题解决后,商品仍按照自身规律运行。

7月份资金大规模流入商品市场

7月,资金大规模流入国内商品期货市场。当月,文华商品指数显示,商品期货持仓量由836.5万手,增加131万手至967.5万手,是自10年11月以来的新高。其中,农产品等种类增仓明显,炒作猪肉饲料概念的豆粕,主力M1205合约增仓94.7万手至148.4万手,资金强势入驻。

基本面

世界大豆供需存在微小缺口,总体11/12年度供需宽松

从7 月USDA 报告来看,2011/12 年度主要受到美豆产量下调影响,世界大豆产量由262.79百万吨下调至261.45百万吨,微量下调1.34万吨, 由于期初库存的增加,期末库存由61.59小幅上调至61.97百万吨,但最终影响不大。

根据最新的数据来看,全球大豆消费量为262.25百万吨,产需存在80万吨的缺口,但是期初库存高达65.88百万吨,缺口完全可以得到弥补。世界大豆的存销比的预测值今年一直徘徊在22.8%~25.9%,美农业部最新数据得出世界大豆存销比处在23.59%,仍处于历史高位阶段,这使得11/12年度的大豆供应相对仍然较为宽松。

在全球大豆缺乏实际性利多的,且供应一片大好的形势下,豆价年内突破1600点的可能性较小,但美盘大豆1400点的阻力只需要配合美豆种植区的实质性干旱就会迅速突破。

11/12年度美豆供应偏紧

从7月份发布的美农业部报告来看,美豆11/12产量因播种面积减少影响,估值由89.4百万吨下调至87.77百万吨,降幅达到1.8%。由于中国需求放缓使得美豆出口有轻微下调,2010/11 年度美豆库存上调至5.44百万吨, 虽然2011/12年度期末库存下调至4.78百万吨, 但仍高于预期水平。美豆存销比由六月份预测的10.75%下调至9.93%,三个月的数据调整存销比都在10%左右,美豆新旧年度供应均显得较为紧张。美豆种植面积减少更是奠定了美豆长期走多的基础。

据华盛顿7 月25 日消息,美国农业部(USDA) 在每周作物生长报告中公布,截至7 月24 日当周, 美国大豆优良率为62%,之前一周为64%,去年同期为67%。美国大豆开花率为60%,之前一周为40%,去年同期为73%,五年均值为68%。美国大豆结荚率为16%,去年同期为32%,五年均值为27%。7 月份以来,由于产区高温影响,美豆优良率有所下降,近期对美豆构成了实质性的支撑。目前还未处于大豆的灌浆期, 对雨水的需求有限,后期天气不确定性较大,美豆充满变数。

截止日期 开花率 (百分比)

本周 去年同期 5年平均

2011-07-24 60 73 68

2011-07-17 40 58 52

2011-07-10 21 38 33

大豆天气炒作将迅速升温,季节性上涨窗口打开

随着八月份天气逐渐的炎热,美豆天气干旱的炒作也将迅速升温。虽然7月底美豆种植区的几雨缓解了多头的紧张情绪,但从气象图的实际情况来看,7月底到8月份天气情况不容乐观!根据我跟踪伊利诺斯、印第安纳、爱荷华、堪萨斯这四个州旱情最为严重,降雨最少偏低25%,只有奥克拉荷马州缓解了一些。USDA出来的报告中往往会夸大事实,导致天气升水比实际还要高,预计进入八月份美豆的天气升水将迅速提高!

2011 年大豆进口量下降,港口大豆依然堆积严重

中国商务部29日表示,中国7月份大豆进口有可能触及497万公吨,较6月份增长大约16%,但低于此前商业部预测的537万吨。商务部在其网站上表示,中国8月份大豆进口量可能达到315万吨。11 年大豆进口量与之前预测稍有不同,由于今年压榨亏损较为严重,同时受到国内紧缩预期的影响,进口量出现小幅下降的趋势,但是港口大豆依然库存一直徘徊在650万吨的高位,后期豆粕的原料供应充足。

油厂利润回升开工率提高,豆粕供应逐步增加

豆粕价格已经连续上涨3周,价格达到过去4个月来的高点,饲料厂此前订购的合同升值,中间环节盈利效应显现,下游厂商提货比较顺利,油厂库存压力正在减轻,油厂提价信心增强,一些油厂限量销售,以保证待执行合同得到执行。经过连续一个月的上涨,豆粕价格积累了一定涨幅,近期报价较高的油厂合同成交减少,可见市场上对豆粕的需求并不紧张,迅速推高豆粕价格的动能不够强劲。

近期受到食用油和豆粕价格上涨刺激,油厂开工总体回升,大油厂开机率恢复到正常水平,但京津冀地区个别油厂停机,山东、广东地区部分油厂也有停机计划。总体上豆粕供应开始逐步增加。上半年国内进口大豆压榨量大概在2500万吨左右,国产大豆在500万吨左右,生产出豆粕2340万吨,根据美国农业部预测我国今年豆粕消费4760万吨来计算,仍有2420吨豆粕需要生产出来,按照目前逐渐增加的开机率来看,豆粕后期的供应不成问题,总体上供需将维持平衡状态。

编号 企业名称 压榨能力(吨/日) 开工率 库容量(吨) 地址 所属集团 时间

1 统一嘉吉(东莞)饲料蛋白科技有限公司 3000 85-90% 65000 广东 嘉吉 Jun-11

2 嘉吉谷物粮油(阳江)有限公司 4000 85-90% 75000 广东 嘉吉 Jun-11

3 嘉吉谷物粮油(南通)有限公司 5000 85-90% 100000 江苏 嘉吉 Jun-11

4 邦基正大(天津)谷粮油有限公司 4000 85% 10000 天津 邦基 Jun-11

5 邦基三维油脂有限公司 3000 75% 70000 山东 邦基 Jun-11

6 南通贵族粮食和蛋白有限公司 4500 70% 75000 江苏 来宝 Jun-11

7 重庆市新抚区食品有限责任公司 3000 80% 54000 重庆市 来宝 Jun-11

8 龙口新龙食油有限公司锦州附属公司 5000 70% 100000 辽宁 来宝 Jun-11

9 金海粮油有限公司 7000 85% 150000 河北 益海嘉里 Jun-11

10 秦皇岛金海食品实业有限公司 3000 80% 70000 河北 益海嘉里 Jun-11

11 大海粮食和石油工业有限公司(防城港市港口) 11500 80% 120000 广西 益海嘉里 Jun-11

12 益海(泰州)粮油工业有限公司 6000 80% 120000 江苏 益海嘉里 Jun-11

13 益海(连云港)粮油工业有限公司 6000 80% 150000 江苏 益海嘉里 Jun-11

表1 日压榨能力3000吨以上企业情况一览

由表1 可见,日压榨能力3000吨以上的粮油企业开工率大都在80%以上,对后期豆粕的供应起到了较好的后备作用。

供给紧张导致猪价上涨

今年以来,猪价持续上涨。6月,猪肉价格同比涨幅高达57.1%,对6月份6.4%的CPI贡献率达21.4%,已引起了有关宏观调控部门的密切关注。猪价上涨的原因主要有二:

1、供给量偏少导致短期供求失衡。4、5、6月份商务部统计的定点屠宰企业的生猪屠宰量同比分别下降了8.9%、9.4%和13.2%,因此导致四五六月份市场的猪肉平均减少了10%;

2、生猪存栏较大幅度减少。2010年春夏之交,猪肉价格大幅下跌,养殖户大量宰杀母猪,影响了后期补栏。而等到冬季,天气寒冷导致生猪疫病多发,许多地区生猪死亡率明显偏高,使得2011年生猪存栏出现较大幅度减少。

猪价涨势不改 养殖意愿强烈

7月12日,国务院发布扶持生猪生产的国五条,对调控肉价、扩大存栏、提高补贴做出规定。次日,全国生猪市场开始了为期9日的下跌,从19.36元/公斤跌至21日的18.66元/公斤。但储备肉数量有限、价格不低,平抑价格力量有限,猪价没能走出政策调控普遍影响两周左右的规律,22日猪价便开始反弹归位至18.84元/公斤,之后保持平稳,小幅回落。

(来源:搜猪网)

7月最后一周,猪料比反弹至6.52:1,同比涨幅32.16%;猪粮比则走出相反趋势,继续小幅下跌至8.02:1,同比涨幅27.19%。二者均远超盈亏平衡点4.4:1和6:1。

猪价和毛利都持续处在高位,这对养殖者而言是重大利好。

上涨的二元母猪和仔猪价格印证了养殖户的积极性。7月底,全国仔猪价格涨至42.65元/公斤,同比涨幅为111.98%;后备二元母猪价格持续上涨,现已突破1900元/头大关。补栏情绪持续升温。

猪市展望

年内仍维持高价:

猪市适用经典西方经济学理论中的发散型蛛网模型条件,即:上期价格决定下期产量,当期产量决定当期价格,每期价格围绕均衡价格做幅度愈大的波动。从历史数据来看,猪肉价格的周期一般为三年,上一个周期是由2006年第二季度到2009年第二季度。新一个周期是从2009年第三季度开始,明年第三季度结束。

由于年底将进入猪肉传统消费旺季,生猪价格可能持续保持高位运行,预计年内猪肉价格下行阻力较大。

生猪存栏增加,带动豆粕消费:

猪的生长出栏周期一般为12个月左右。今年能繁殖的母猪数量保持了相当的基数,随着后继生猪出栏增加,市场供应偏紧这一局面有望在明年得到缓解。虽然目前部分地区出现了生猪价格有所下降的势头,但是真正猪肉价格的下跌应出现在明年生猪的大量上市时期。

一般6-9 月份为豆粕的消费旺季,而今年旺季启动较迟,直到6月下旬才稍有起色,由于生猪存栏依然不高,7月份豆粕成交情况只是一般。目前猪肉紧张的市场供应、下半年消费者对猪肉消费的较大需求、政策扶植下的存栏量扩大和高毛利刺激下养殖户的强烈补栏意愿对下半年的豆粕需求无疑起到了支撑,对后市的看好将使得豆粕价格缓慢上涨。

综上,未来3个月,豆粕价格有还有进一步上涨的空间。原因主要有两个方面,一是大豆到货成本基本止跌,8—10月份到港的进口大豆成本将小幅上升,从成本方面对粕价形成支撑;二是畜禽养殖进入上升周期,豆粕需求呈增加趋势,较高的养殖收益使下游企业消化成本能力上升。由于油厂豆粕供应充足,生猪存栏大量增加尚需时日,所以豆粕暂时不具备大涨的条件,随着消费的逐渐增多,粕价将震荡上涨。

国际传导因素(大连豆粕与CBOT大豆的回归分析)影响分析

由于作为原料的大豆一直有较高的进口依存度,国际豆价的波动容易通过产业链传导至豆粕。为解释并量化这一传导因素的影响,我们选取2002年1月至2011年7月之间的连粕、美豆的月度平均值,用eviews软件通过协整检验后进行回归分析,得出回归模型结果如下:

DLMEAL = 1307.6532+ 1.5944*USBEAN (1.1)

t检验值 (16.3541) (17.6859)

P值 0.0000 0.0000

修正拟合优度R2 =0.7323

其中,dlmeal为大连豆粕期价,usbean为美豆期价。

二者关系也可以用图1直观地表示:

图1 连粕与美豆2002.1~2011.7价格走势图

回归方程显示,连粕与美豆价格存在着较强的正相关关系。

进一步通过格兰杰因果检验,得到:

Null Hypothesis: Obs F-Statistic Probability

DLMEAL does not Granger Cause USBEAN 113 1.93744 0.14905

USBEAN does not Granger Cause DLMEAL 35.2632 1.6E-12

表1 连粕与美豆的格兰杰因果检验表(lag=2)

由格兰杰因果检验可知,美豆价格是引起连粕价格变化的格兰杰原因。

进入2011年7月份以来,美豆一直处在不断推高状态,目前,美豆仍在1300~1400点区间震荡,随着8月份天气炒作的升温,实质性旱情发生将是大概率事件,1400点将被轻易突破。但由于世界大豆供应仍处于较宽松状态,突破1600点仍有难度。预计8~9月份,美豆应在[1400,1600]区间震荡。根据公式1.1,对应连粕的价格将会突破3540点。

基金热度迅速升温

上半年来,由于基金对美豆走势持续悲观,美豆基金净持仓多单一路走低,而空单数量则在缓慢增加,由于对豆类关注度的下降,总持仓也下降严重,美豆粕基金持仓表象也同样如此。自从进入七月份开始,由于天气炒作和季节性上涨周期的开始,美豆和美豆粕的持仓开始了迅速的上扬,前期的大幅度的减持也为8月份基金进一步的增持腾出了空间,后期大豆和豆粕的基金持仓将保持进一步上升的势头,这为8月份豆类的上涨提供资金的动力。

三、结论及展望

美豆目前处于灌浆关键时期,此时豆类处于对天气因素高度敏感时期,美豆种植区一旦出现实质性旱情,CBOT大豆将迅速突破1400点的阻力。此时豆类品种对利多因素更加敏感,处于易涨难跌阶段,8月份的天气是构筑升水的最大因素。中美两国大豆面积的下降缩小了豆类下跌的空间,大豆底部价格已被抬高。

由于生猪养殖出现暴利,且今年疫病控制较好,国家为控制价格增长过快,政策上也给予补贴,各方面都刺激了养殖户和资金进入生猪养殖行业,从今年2月份开始生猪存栏已经开始稳步上升,明年3月以后生猪供应将逐渐达到峰值,随着生猪存栏的增加,未来豆粕的消费被人们更加看好,期货盘面上反映出的也是豆粕远月份的期价价格更高。现阶段豆粕供应充足,豆粕消费正在缓慢上升,豆粕本身不具备短期大涨的条件,其价格上涨更需要的是外围大豆价格上涨推动的成本因素。

建议投资者适量持有大豆和豆粕1205趋势型多单,一旦美豆配合天气升水成功突破1400点,连豆粕有望站上3540点以上,而3200则是较强的支撑位,现货企业可选择在此点位附近积极买入与自己现货头寸数量相当的套保多单,为将来原料成本上升进行保值,以保护自己的现货利润。

预计8月份美豆将再次试探1400点,若有实质性干旱炒作题材出现,美豆将突破阻力,连豆粕将跟随震荡上扬。

一:行情论述

7月,连豆粕一路上扬,走出单边行情,主力合约1205由最低3200点连续拉升至3400点上下展开争夺,并逐渐站稳,月涨幅度达到6.25%。相比连粕的稳步上升,CBOT豆粕更表现强势,一扫六月的低迷,由月初最低330美元/短吨攀升至370美元/短吨后遭遇阻力,随后在370点附近开始盘整。美豆粕月涨幅达到了12%。美豆粕走势总体强于连粕。

下表表1显示了国内外豆粕市场7月份的价格走势情况:

品种合约 月开盘价 最高价 最低价 月收盘 月最大涨幅

豆粕1205 3202 3433 3202 3375 231

美豆粕12月 332.8 371.5 331.6 358.8 39.5

7月份关键因素提要:

1、美豆进入天气炒作期,潜在利多显现。

2、美债危机对市场心理造成一定影响。

3、生猪以及仔猪补栏增加使得对豆粕远期需求的预期看好。

4、抛储、减税等短期利空带来买入时机。

5、美豆优良率下降对豆价构成支撑。

6、11年我国大豆进口量下降。

8月份需关注的因素:

1、国内抑制通胀的政策措施。

2、中国政府大豆和植物油抛储及成交情况。

3、国内大豆港口库存情况及进口数量,豆粕、豆油库存消化情况等。

4、美豆种植区旱情的实质影响。

二.分析预测

美债问题对商品的影响

美债和美元一直作为全球金融市场的避风港而存在。但随着美国债务谈判限期的临近,美国两党对提高债务上限仍然胶着,市场对美债前景愈发看淡。与此同时,美元应声下落,指数近日跌破74点,市场资金避险进入大宗商品市场趋势日盛。

美债问题目前已取代欧债,成为笼罩市场上空最大一块阴云。其对商品市场的影响可分析如下:

一,如果美债违约,由于超过50%为海外持有,集中抛售将导致美元为主导的金融市场崩溃。短期内商品将出现剧烈波动。美国违约其影响甚至更胜于08年的经济危机,股市和商品都将出现下跌。

二,如果美债不违约,即美国政府提高债务上限,发新债还旧债,这实质上扩大了美联储资产负债表规模,将导致美元贬值和大宗商品长期上涨。当然,不同商品品种的金融属性影响着避险资金进入的程度。对于美国而言,其历史上曾经发生过78次债务上限提高事件,而由此造成的债务违约几乎为零。本次美债事件,更多的是政治力量的博弈,市场对其最终协议的达成大多持乐观态度,因为每次美债谈判都最终通过。预计这次美债问题解决后,商品仍按照自身规律运行。

7月份资金大规模流入商品市场

7月,资金大规模流入国内商品期货市场。当月,文华商品指数显示,商品期货持仓量由836.5万手,增加131万手至967.5万手,是自10年11月以来的新高。其中,农产品等种类增仓明显,炒作猪肉饲料概念的豆粕,主力M1205合约增仓94.7万手至148.4万手,资金强势入驻。

基本面

世界大豆供需存在微小缺口,总体11/12年度供需宽松

从7 月USDA 报告来看,2011/12 年度主要受到美豆产量下调影响,世界大豆产量由262.79百万吨下调至261.45百万吨,微量下调1.34万吨, 由于期初库存的增加,期末库存由61.59小幅上调至61.97百万吨,但最终影响不大。

根据最新的数据来看,全球大豆消费量为262.25百万吨,产需存在80万吨的缺口,但是期初库存高达65.88百万吨,缺口完全可以得到弥补。世界大豆的存销比的预测值今年一直徘徊在22.8%~25.9%,美农业部最新数据得出世界大豆存销比处在23.59%,仍处于历史高位阶段,这使得11/12年度的大豆供应相对仍然较为宽松。

在全球大豆缺乏实际性利多的,且供应一片大好的形势下,豆价年内突破1600点的可能性较小,但美盘大豆1400点的阻力只需要配合美豆种植区的实质性干旱就会迅速突破。

11/12年度美豆供应偏紧

从7月份发布的美农业部报告来看,美豆11/12产量因播种面积减少影响,估值由89.4百万吨下调至87.77百万吨,降幅达到1.8%。由于中国需求放缓使得美豆出口有轻微下调,2010/11 年度美豆库存上调至5.44百万吨, 虽然2011/12年度期末库存下调至4.78百万吨, 但仍高于预期水平。美豆存销比由六月份预测的10.75%下调至9.93%,三个月的数据调整存销比都在10%左右,美豆新旧年度供应均显得较为紧张。美豆种植面积减少更是奠定了美豆长期走多的基础。

据华盛顿7 月25 日消息,美国农业部(USDA) 在每周作物生长报告中公布,截至7 月24 日当周, 美国大豆优良率为62%,之前一周为64%,去年同期为67%。美国大豆开花率为60%,之前一周为40%,去年同期为73%,五年均值为68%。美国大豆结荚率为16%,去年同期为32%,五年均值为27%。7 月份以来,由于产区高温影响,美豆优良率有所下降,近期对美豆构成了实质性的支撑。目前还未处于大豆的灌浆期, 对雨水的需求有限,后期天气不确定性较大,美豆充满变数。

截止日期 开花率 (百分比)

本周 去年同期 5年平均

2011-07-24 60 73 68

2011-07-17 40 58 52

2011-07-10 21 38 33

大豆天气炒作将迅速升温,季节性上涨窗口打开

随着八月份天气逐渐的炎热,美豆天气干旱的炒作也将迅速升温。虽然7月底美豆种植区的几雨缓解了多头的紧张情绪,但从气象图的实际情况来看,7月底到8月份天气情况不容乐观!根据我跟踪伊利诺斯、印第安纳、爱荷华、堪萨斯这四个州旱情最为严重,降雨最少偏低25%,只有奥克拉荷马州缓解了一些。USDA出来的报告中往往会夸大事实,导致天气升水比实际还要高,预计进入八月份美豆的天气升水将迅速提高!

2011 年大豆进口量下降,港口大豆依然堆积严重

中国商务部29日表示,中国7月份大豆进口有可能触及497万公吨,较6月份增长大约16%,但低于此前商业部预测的537万吨。商务部在其网站上表示,中国8月份大豆进口量可能达到315万吨。11 年大豆进口量与之前预测稍有不同,由于今年压榨亏损较为严重,同时受到国内紧缩预期的影响,进口量出现小幅下降的趋势,但是港口大豆依然库存一直徘徊在650万吨的高位,后期豆粕的原料供应充足。

油厂利润回升开工率提高,豆粕供应逐步增加

豆粕价格已经连续上涨3周,价格达到过去4个月来的高点,饲料厂此前订购的合同升值,中间环节盈利效应显现,下游厂商提货比较顺利,油厂库存压力正在减轻,油厂提价信心增强,一些油厂限量销售,以保证待执行合同得到执行。经过连续一个月的上涨,豆粕价格积累了一定涨幅,近期报价较高的油厂合同成交减少,可见市场上对豆粕的需求并不紧张,迅速推高豆粕价格的动能不够强劲。

近期受到食用油和豆粕价格上涨刺激,油厂开工总体回升,大油厂开机率恢复到正常水平,但京津冀地区个别油厂停机,山东、广东地区部分油厂也有停机计划。总体上豆粕供应开始逐步增加。上半年国内进口大豆压榨量大概在2500万吨左右,国产大豆在500万吨左右,生产出豆粕2340万吨,根据美国农业部预测我国今年豆粕消费4760万吨来计算,仍有2420吨豆粕需要生产出来,按照目前逐渐增加的开机率来看,豆粕后期的供应不成问题,总体上供需将维持平衡状态。

编号 企业名称 压榨能力(吨/日) 开工率 库容量(吨) 地址 所属集团 时间

1 统一嘉吉(东莞)饲料蛋白科技有限公司 3000 85-90% 65000 广东 嘉吉 Jun-11

2 嘉吉谷物粮油(阳江)有限公司 4000 85-90% 75000 广东 嘉吉 Jun-11

3 嘉吉谷物粮油(南通)有限公司 5000 85-90% 100000 江苏 嘉吉 Jun-11

4 邦基正大(天津)谷粮油有限公司 4000 85% 10000 天津 邦基 Jun-11

5 邦基三维油脂有限公司 3000 75% 70000 山东 邦基 Jun-11

6 南通贵族粮食和蛋白有限公司 4500 70% 75000 江苏 来宝 Jun-11

7 重庆市新抚区食品有限责任公司 3000 80% 54000 重庆市 来宝 Jun-11

8 龙口新龙食油有限公司锦州附属公司 5000 70% 100000 辽宁 来宝 Jun-11

9 金海粮油有限公司 7000 85% 150000 河北 益海嘉里 Jun-11

10 秦皇岛金海食品实业有限公司 3000 80% 70000 河北 益海嘉里 Jun-11

11 大海粮食和石油工业有限公司(防城港市港口) 11500 80% 120000 广西 益海嘉里 Jun-11

12 益海(泰州)粮油工业有限公司 6000 80% 120000 江苏 益海嘉里 Jun-11

13 益海(连云港)粮油工业有限公司 6000 80% 150000 江苏 益海嘉里 Jun-11

表1 日压榨能力3000吨以上企业情况一览

由表1 可见,日压榨能力3000吨以上的粮油企业开工率大都在80%以上,对后期豆粕的供应起到了较好的后备作用。

供给紧张导致猪价上涨

今年以来,猪价持续上涨。6月,猪肉价格同比涨幅高达57.1%,对6月份6.4%的CPI贡献率达21.4%,已引起了有关宏观调控部门的密切关注。猪价上涨的原因主要有二:

1、供给量偏少导致短期供求失衡。4、5、6月份商务部统计的定点屠宰企业的生猪屠宰量同比分别下降了8.9%、9.4%和13.2%,因此导致四五六月份市场的猪肉平均减少了10%;

2、生猪存栏较大幅度减少。2010年春夏之交,猪肉价格大幅下跌,养殖户大量宰杀母猪,影响了后期补栏。而等到冬季,天气寒冷导致生猪疫病多发,许多地区生猪死亡率明显偏高,使得2011年生猪存栏出现较大幅度减少。

猪价涨势不改 养殖意愿强烈

7月12日,国务院发布扶持生猪生产的国五条,对调控肉价、扩大存栏、提高补贴做出规定。次日,全国生猪市场开始了为期9日的下跌,从19.36元/公斤跌至21日的18.66元/公斤。但储备肉数量有限、价格不低,平抑价格力量有限,猪价没能走出政策调控普遍影响两周左右的规律,22日猪价便开始反弹归位至18.84元/公斤,之后保持平稳,小幅回落。

(来源:搜猪网)

7月最后一周,猪料比反弹至6.52:1,同比涨幅32.16%;猪粮比则走出相反趋势,继续小幅下跌至8.02:1,同比涨幅27.19%。二者均远超盈亏平衡点4.4:1和6:1。

猪价和毛利都持续处在高位,这对养殖者而言是重大利好。

上涨的二元母猪和仔猪价格印证了养殖户的积极性。7月底,全国仔猪价格涨至42.65元/公斤,同比涨幅为111.98%;后备二元母猪价格持续上涨,现已突破1900元/头大关。补栏情绪持续升温。

猪市展望

年内仍维持高价:

猪市适用经典西方经济学理论中的发散型蛛网模型条件,即:上期价格决定下期产量,当期产量决定当期价格,每期价格围绕均衡价格做幅度愈大的波动。从历史数据来看,猪肉价格的周期一般为三年,上一个周期是由2006年第二季度到2009年第二季度。新一个周期是从2009年第三季度开始,明年第三季度结束。

由于年底将进入猪肉传统消费旺季,生猪价格可能持续保持高位运行,预计年内猪肉价格下行阻力较大。

生猪存栏增加,带动豆粕消费:

猪的生长出栏周期一般为12个月左右。今年能繁殖的母猪数量保持了相当的基数,随着后继生猪出栏增加,市场供应偏紧这一局面有望在明年得到缓解。虽然目前部分地区出现了生猪价格有所下降的势头,但是真正猪肉价格的下跌应出现在明年生猪的大量上市时期。

一般6-9 月份为豆粕的消费旺季,而今年旺季启动较迟,直到6月下旬才稍有起色,由于生猪存栏依然不高,7月份豆粕成交情况只是一般。目前猪肉紧张的市场供应、下半年消费者对猪肉消费的较大需求、政策扶植下的存栏量扩大和高毛利刺激下养殖户的强烈补栏意愿对下半年的豆粕需求无疑起到了支撑,对后市的看好将使得豆粕价格缓慢上涨。

综上,未来3个月,豆粕价格有还有进一步上涨的空间。原因主要有两个方面,一是大豆到货成本基本止跌,8—10月份到港的进口大豆成本将小幅上升,从成本方面对粕价形成支撑;二是畜禽养殖进入上升周期,豆粕需求呈增加趋势,较高的养殖收益使下游企业消化成本能力上升。由于油厂豆粕供应充足,生猪存栏大量增加尚需时日,所以豆粕暂时不具备大涨的条件,随着消费的逐渐增多,粕价将震荡上涨。

国际传导因素(大连豆粕与CBOT大豆的回归分析)影响分析

由于作为原料的大豆一直有较高的进口依存度,国际豆价的波动容易通过产业链传导至豆粕。为解释并量化这一传导因素的影响,我们选取2002年1月至2011年7月之间的连粕、美豆的月度平均值,用eviews软件通过协整检验后进行回归分析,得出回归模型结果如下:

DLMEAL = 1307.6532+ 1.5944*USBEAN (1.1)

t检验值 (16.3541) (17.6859)

P值 0.0000 0.0000

修正拟合优度R2 =0.7323

其中,dlmeal为大连豆粕期价,usbean为美豆期价。

二者关系也可以用图1直观地表示:

图1 连粕与美豆2002.1~2011.7价格走势图

回归方程显示,连粕与美豆价格存在着较强的正相关关系。

进一步通过格兰杰因果检验,得到:

Null Hypothesis: Obs F-Statistic Probability

DLMEAL does not Granger Cause USBEAN 113 1.93744 0.14905

USBEAN does not Granger Cause DLMEAL 35.2632 1.6E-12

表1 连粕与美豆的格兰杰因果检验表(lag=2)

由格兰杰因果检验可知,美豆价格是引起连粕价格变化的格兰杰原因。

进入2011年7月份以来,美豆一直处在不断推高状态,目前,美豆仍在1300~1400点区间震荡,随着8月份天气炒作的升温,实质性旱情发生将是大概率事件,1400点将被轻易突破。但由于世界大豆供应仍处于较宽松状态,突破1600点仍有难度。预计8~9月份,美豆应在[1400,1600]区间震荡。根据公式1.1,对应连粕的价格将会突破3540点。

基金热度迅速升温

上半年来,由于基金对美豆走势持续悲观,美豆基金净持仓多单一路走低,而空单数量则在缓慢增加,由于对豆类关注度的下降,总持仓也下降严重,美豆粕基金持仓表象也同样如此。自从进入七月份开始,由于天气炒作和季节性上涨周期的开始,美豆和美豆粕的持仓开始了迅速的上扬,前期的大幅度的减持也为8月份基金进一步的增持腾出了空间,后期大豆和豆粕的基金持仓将保持进一步上升的势头,这为8月份豆类的上涨提供资金的动力。

三、结论及展望

美豆目前处于灌浆关键时期,此时豆类处于对天气因素高度敏感时期,美豆种植区一旦出现实质性旱情,CBOT大豆将迅速突破1400点的阻力。此时豆类品种对利多因素更加敏感,处于易涨难跌阶段,8月份的天气是构筑升水的最大因素。中美两国大豆面积的下降缩小了豆类下跌的空间,大豆底部价格已被抬高。

由于生猪养殖出现暴利,且今年疫病控制较好,国家为控制价格增长过快,政策上也给予补贴,各方面都刺激了养殖户和资金进入生猪养殖行业,从今年2月份开始生猪存栏已经开始稳步上升,明年3月以后生猪供应将逐渐达到峰值,随着生猪存栏的增加,未来豆粕的消费被人们更加看好,期货盘面上反映出的也是豆粕远月份的期价价格更高。现阶段豆粕供应充足,豆粕消费正在缓慢上升,豆粕本身不具备短期大涨的条件,其价格上涨更需要的是外围大豆价格上涨推动的成本因素。

建议投资者适量持有大豆和豆粕1205趋势型多单,一旦美豆配合天气升水成功突破1400点,连豆粕有望站上3540点以上,而3200则是较强的支撑位,现货企业可选择在此点位附近积极买入与自己现货头寸数量相当的套保多单,为将来原料成本上升进行保值,以保护自己的现货利润。

预计8月份美豆将再次试探1400点,若有实质性干旱炒作题材出现,美豆将突破阻力,连豆粕将跟随震荡上扬。

一:行情论述

7月,连豆粕一路上扬,走出单边行情,主力合约1205由最低3200点连续拉升至3400点上下展开争夺,并逐渐站稳,月涨幅度达到6.25%。相比连粕的稳步上升,CBOT豆粕更表现强势,一扫六月的低迷,由月初最低330美元/短吨攀升至370美元/短吨后遭遇阻力,随后在370点附近开始盘整。美豆粕月涨幅达到了12%。美豆粕走势总体强于连粕。

下表表1显示了国内外豆粕市场7月份的价格走势情况:

品种合约 月开盘价 最高价 最低价 月收盘 月最大涨幅

豆粕1205 3202 3433 3202 3375 231

美豆粕12月 332.8 371.5 331.6 358.8 39.5

7月份关键因素提要:

1、美豆进入天气炒作期,潜在利多显现。

2、美债危机对市场心理造成一定影响。

3、生猪以及仔猪补栏增加使得对豆粕远期需求的预期看好。

4、抛储、减税等短期利空带来买入时机。

5、美豆优良率下降对豆价构成支撑。

6、11年我国大豆进口量下降。

8月份需关注的因素:

1、国内抑制通胀的政策措施。

2、中国政府大豆和植物油抛储及成交情况。

3、国内大豆港口库存情况及进口数量,豆粕、豆油库存消化情况等。

4、美豆种植区旱情的实质影响。

二.分析预测

美债问题对商品的影响

美债和美元一直作为全球金融市场的避风港而存在。但随着美国债务谈判限期的临近,美国两党对提高债务上限仍然胶着,市场对美债前景愈发看淡。与此同时,美元应声下落,指数近日跌破74点,市场资金避险进入大宗商品市场趋势日盛。

美债问题目前已取代欧债,成为笼罩市场上空最大一块阴云。其对商品市场的影响可分析如下:

一,如果美债违约,由于超过50%为海外持有,集中抛售将导致美元为主导的金融市场崩溃。短期内商品将出现剧烈波动。美国违约其影响甚至更胜于08年的经济危机,股市和商品都将出现下跌。

二,如果美债不违约,即美国政府提高债务上限,发新债还旧债,这实质上扩大了美联储资产负债表规模,将导致美元贬值和大宗商品长期上涨。当然,不同商品品种的金融属性影响着避险资金进入的程度。对于美国而言,其历史上曾经发生过78次债务上限提高事件,而由此造成的债务违约几乎为零。本次美债事件,更多的是政治力量的博弈,市场对其最终协议的达成大多持乐观态度,因为每次美债谈判都最终通过。预计这次美债问题解决后,商品仍按照自身规律运行。

7月份资金大规模流入商品市场

7月,资金大规模流入国内商品期货市场。当月,文华商品指数显示,商品期货持仓量由836.5万手,增加131万手至967.5万手,是自10年11月以来的新高。其中,农产品等种类增仓明显,炒作猪肉饲料概念的豆粕,主力M1205合约增仓94.7万手至148.4万手,资金强势入驻。

基本面

世界大豆供需存在微小缺口,总体11/12年度供需宽松

从7 月USDA 报告来看,2011/12 年度主要受到美豆产量下调影响,世界大豆产量由262.79百万吨下调至261.45百万吨,微量下调1.34万吨, 由于期初库存的增加,期末库存由61.59小幅上调至61.97百万吨,但最终影响不大。

根据最新的数据来看,全球大豆消费量为262.25百万吨,产需存在80万吨的缺口,但是期初库存高达65.88百万吨,缺口完全可以得到弥补。世界大豆的存销比的预测值今年一直徘徊在22.8%~25.9%,美农业部最新数据得出世界大豆存销比处在23.59%,仍处于历史高位阶段,这使得11/12年度的大豆供应相对仍然较为宽松。

在全球大豆缺乏实际性利多的,且供应一片大好的形势下,豆价年内突破1600点的可能性较小,但美盘大豆1400点的阻力只需要配合美豆种植区的实质性干旱就会迅速突破。

11/12年度美豆供应偏紧

从7月份发布的美农业部报告来看,美豆11/12产量因播种面积减少影响,估值由89.4百万吨下调至87.77百万吨,降幅达到1.8%。由于中国需求放缓使得美豆出口有轻微下调,2010/11 年度美豆库存上调至5.44百万吨, 虽然2011/12年度期末库存下调至4.78百万吨, 但仍高于预期水平。美豆存销比由六月份预测的10.75%下调至9.93%,三个月的数据调整存销比都在10%左右,美豆新旧年度供应均显得较为紧张。美豆种植面积减少更是奠定了美豆长期走多的基础。

据华盛顿7 月25 日消息,美国农业部(USDA) 在每周作物生长报告中公布,截至7 月24 日当周, 美国大豆优良率为62%,之前一周为64%,去年同期为67%。美国大豆开花率为60%,之前一周为40%,去年同期为73%,五年均值为68%。美国大豆结荚率为16%,去年同期为32%,五年均值为27%。7 月份以来,由于产区高温影响,美豆优良率有所下降,近期对美豆构成了实质性的支撑。目前还未处于大豆的灌浆期, 对雨水的需求有限,后期天气不确定性较大,美豆充满变数。

截止日期 开花率 (百分比)

本周 去年同期 5年平均

2011-07-24 60 73 68

2011-07-17 40 58 52

2011-07-10 21 38 33

大豆天气炒作将迅速升温,季节性上涨窗口打开

随着八月份天气逐渐的炎热,美豆天气干旱的炒作也将迅速升温。虽然7月底美豆种植区的几雨缓解了多头的紧张情绪,但从气象图的实际情况来看,7月底到8月份天气情况不容乐观!根据我跟踪伊利诺斯、印第安纳、爱荷华、堪萨斯这四个州旱情最为严重,降雨最少偏低25%,只有奥克拉荷马州缓解了一些。USDA出来的报告中往往会夸大事实,导致天气升水比实际还要高,预计进入八月份美豆的天气升水将迅速提高!

2011 年大豆进口量下降,港口大豆依然堆积严重

中国商务部29日表示,中国7月份大豆进口有可能触及497万公吨,较6月份增长大约16%,但低于此前商业部预测的537万吨。商务部在其网站上表示,中国8月份大豆进口量可能达到315万吨。11 年大豆进口量与之前预测稍有不同,由于今年压榨亏损较为严重,同时受到国内紧缩预期的影响,进口量出现小幅下降的趋势,但是港口大豆依然库存一直徘徊在650万吨的高位,后期豆粕的原料供应充足。

油厂利润回升开工率提高,豆粕供应逐步增加

豆粕价格已经连续上涨3周,价格达到过去4个月来的高点,饲料厂此前订购的合同升值,中间环节盈利效应显现,下游厂商提货比较顺利,油厂库存压力正在减轻,油厂提价信心增强,一些油厂限量销售,以保证待执行合同得到执行。经过连续一个月的上涨,豆粕价格积累了一定涨幅,近期报价较高的油厂合同成交减少,可见市场上对豆粕的需求并不紧张,迅速推高豆粕价格的动能不够强劲。

近期受到食用油和豆粕价格上涨刺激,油厂开工总体回升,大油厂开机率恢复到正常水平,但京津冀地区个别油厂停机,山东、广东地区部分油厂也有停机计划。总体上豆粕供应开始逐步增加。上半年国内进口大豆压榨量大概在2500万吨左右,国产大豆在500万吨左右,生产出豆粕2340万吨,根据美国农业部预测我国今年豆粕消费4760万吨来计算,仍有2420吨豆粕需要生产出来,按照目前逐渐增加的开机率来看,豆粕后期的供应不成问题,总体上供需将维持平衡状态。

编号 企业名称 压榨能力(吨/日) 开工率 库容量(吨) 地址 所属集团 时间

1 统一嘉吉(东莞)饲料蛋白科技有限公司 3000 85-90% 65000 广东 嘉吉 Jun-11

2 嘉吉谷物粮油(阳江)有限公司 4000 85-90% 75000 广东 嘉吉 Jun-11

3 嘉吉谷物粮油(南通)有限公司 5000 85-90% 100000 江苏 嘉吉 Jun-11

4 邦基正大(天津)谷粮油有限公司 4000 85% 10000 天津 邦基 Jun-11

5 邦基三维油脂有限公司 3000 75% 70000 山东 邦基 Jun-11

6 南通贵族粮食和蛋白有限公司 4500 70% 75000 江苏 来宝 Jun-11

7 重庆市新抚区食品有限责任公司 3000 80% 54000 重庆市 来宝 Jun-11

8 龙口新龙食油有限公司锦州附属公司 5000 70% 100000 辽宁 来宝 Jun-11

9 金海粮油有限公司 7000 85% 150000 河北 益海嘉里 Jun-11

10 秦皇岛金海食品实业有限公司 3000 80% 70000 河北 益海嘉里 Jun-11

11 大海粮食和石油工业有限公司(防城港市港口) 11500 80% 120000 广西 益海嘉里 Jun-11

12 益海(泰州)粮油工业有限公司 6000 80% 120000 江苏 益海嘉里 Jun-11

13 益海(连云港)粮油工业有限公司 6000 80% 150000 江苏 益海嘉里 Jun-11

表1 日压榨能力3000吨以上企业情况一览

由表1 可见,日压榨能力3000吨以上的粮油企业开工率大都在80%以上,对后期豆粕的供应起到了较好的后备作用。

供给紧张导致猪价上涨

今年以来,猪价持续上涨。6月,猪肉价格同比涨幅高达57.1%,对6月份6.4%的CPI贡献率达21.4%,已引起了有关宏观调控部门的密切关注。猪价上涨的原因主要有二:

1、供给量偏少导致短期供求失衡。4、5、6月份商务部统计的定点屠宰企业的生猪屠宰量同比分别下降了8.9%、9.4%和13.2%,因此导致四五六月份市场的猪肉平均减少了10%;

2、生猪存栏较大幅度减少。2010年春夏之交,猪肉价格大幅下跌,养殖户大量宰杀母猪,影响了后期补栏。而等到冬季,天气寒冷导致生猪疫病多发,许多地区生猪死亡率明显偏高,使得2011年生猪存栏出现较大幅度减少。

猪价涨势不改 养殖意愿强烈

7月12日,国务院发布扶持生猪生产的国五条,对调控肉价、扩大存栏、提高补贴做出规定。次日,全国生猪市场开始了为期9日的下跌,从19.36元/公斤跌至21日的18.66元/公斤。但储备肉数量有限、价格不低,平抑价格力量有限,猪价没能走出政策调控普遍影响两周左右的规律,22日猪价便开始反弹归位至18.84元/公斤,之后保持平稳,小幅回落。

(来源:搜猪网)

7月最后一周,猪料比反弹至6.52:1,同比涨幅32.16%;猪粮比则走出相反趋势,继续小幅下跌至8.02:1,同比涨幅27.19%。二者均远超盈亏平衡点4.4:1和6:1。

猪价和毛利都持续处在高位,这对养殖者而言是重大利好。

上涨的二元母猪和仔猪价格印证了养殖户的积极性。7月底,全国仔猪价格涨至42.65元/公斤,同比涨幅为111.98%;后备二元母猪价格持续上涨,现已突破1900元/头大关。补栏情绪持续升温。

猪市展望

年内仍维持高价:

猪市适用经典西方经济学理论中的发散型蛛网模型条件,即:上期价格决定下期产量,当期产量决定当期价格,每期价格围绕均衡价格做幅度愈大的波动。从历史数据来看,猪肉价格的周期一般为三年,上一个周期是由2006年第二季度到2009年第二季度。新一个周期是从2009年第三季度开始,明年第三季度结束。

由于年底将进入猪肉传统消费旺季,生猪价格可能持续保持高位运行,预计年内猪肉价格下行阻力较大。

生猪存栏增加,带动豆粕消费:

猪的生长出栏周期一般为12个月左右。今年能繁殖的母猪数量保持了相当的基数,随着后继生猪出栏增加,市场供应偏紧这一局面有望在明年得到缓解。虽然目前部分地区出现了生猪价格有所下降的势头,但是真正猪肉价格的下跌应出现在明年生猪的大量上市时期。

一般6-9 月份为豆粕的消费旺季,而今年旺季启动较迟,直到6月下旬才稍有起色,由于生猪存栏依然不高,7月份豆粕成交情况只是一般。目前猪肉紧张的市场供应、下半年消费者对猪肉消费的较大需求、政策扶植下的存栏量扩大和高毛利刺激下养殖户的强烈补栏意愿对下半年的豆粕需求无疑起到了支撑,对后市的看好将使得豆粕价格缓慢上涨。

综上,未来3个月,豆粕价格有还有进一步上涨的空间。原因主要有两个方面,一是大豆到货成本基本止跌,8—10月份到港的进口大豆成本将小幅上升,从成本方面对粕价形成支撑;二是畜禽养殖进入上升周期,豆粕需求呈增加趋势,较高的养殖收益使下游企业消化成本能力上升。由于油厂豆粕供应充足,生猪存栏大量增加尚需时日,所以豆粕暂时不具备大涨的条件,随着消费的逐渐增多,粕价将震荡上涨。

国际传导因素(大连豆粕与CBOT大豆的回归分析)影响分析

由于作为原料的大豆一直有较高的进口依存度,国际豆价的波动容易通过产业链传导至豆粕。为解释并量化这一传导因素的影响,我们选取2002年1月至2011年7月之间的连粕、美豆的月度平均值,用eviews软件通过协整检验后进行回归分析,得出回归模型结果如下:

DLMEAL = 1307.6532+ 1.5944*USBEAN (1.1)

t检验值 (16.3541) (17.6859)

P值 0.0000 0.0000

修正拟合优度R2 =0.7323

其中,dlmeal为大连豆粕期价,usbean为美豆期价。

二者关系也可以用图1直观地表示:

图1 连粕与美豆2002.1~2011.7价格走势图

回归方程显示,连粕与美豆价格存在着较强的正相关关系。

进一步通过格兰杰因果检验,得到:

Null Hypothesis: Obs F-Statistic Probability

DLMEAL does not Granger Cause USBEAN 113 1.93744 0.14905

USBEAN does not Granger Cause DLMEAL 35.2632 1.6E-12

表1 连粕与美豆的格兰杰因果检验表(lag=2)

由格兰杰因果检验可知,美豆价格是引起连粕价格变化的格兰杰原因。

进入2011年7月份以来,美豆一直处在不断推高状态,目前,美豆仍在1300~1400点区间震荡,随着8月份天气炒作的升温,实质性旱情发生将是大概率事件,1400点将被轻易突破。但由于世界大豆供应仍处于较宽松状态,突破1600点仍有难度。预计8~9月份,美豆应在[1400,1600]区间震荡。根据公式1.1,对应连粕的价格将会突破3540点。

基金热度迅速升温

上半年来,由于基金对美豆走势持续悲观,美豆基金净持仓多单一路走低,而空单数量则在缓慢增加,由于对豆类关注度的下降,总持仓也下降严重,美豆粕基金持仓表象也同样如此。自从进入七月份开始,由于天气炒作和季节性上涨周期的开始,美豆和美豆粕的持仓开始了迅速的上扬,前期的大幅度的减持也为8月份基金进一步的增持腾出了空间,后期大豆和豆粕的基金持仓将保持进一步上升的势头,这为8月份豆类的上涨提供资金的动力。

三、结论及展望

美豆目前处于灌浆关键时期,此时豆类处于对天气因素高度敏感时期,美豆种植区一旦出现实质性旱情,CBOT大豆将迅速突破1400点的阻力。此时豆类品种对利多因素更加敏感,处于易涨难跌阶段,8月份的天气是构筑升水的最大因素。中美两国大豆面积的下降缩小了豆类下跌的空间,大豆底部价格已被抬高。

由于生猪养殖出现暴利,且今年疫病控制较好,国家为控制价格增长过快,政策上也给予补贴,各方面都刺激了养殖户和资金进入生猪养殖行业,从今年2月份开始生猪存栏已经开始稳步上升,明年3月以后生猪供应将逐渐达到峰值,随着生猪存栏的增加,未来豆粕的消费被人们更加看好,期货盘面上反映出的也是豆粕远月份的期价价格更高。现阶段豆粕供应充足,豆粕消费正在缓慢上升,豆粕本身不具备短期大涨的条件,其价格上涨更需要的是外围大豆价格上涨推动的成本因素。

建议投资者适量持有大豆和豆粕1205趋势型多单,一旦美豆配合天气升水成功突破1400点,连豆粕有望站上3540点以上,而3200则是较强的支撑位,现货企业可选择在此点位附近积极买入与自己现货头寸数量相当的套保多单,为将来原料成本上升进行保值,以保护自己的现货利润。

预计8月份美豆将再次试探1400点,若有实质性干旱炒作题材出现,美豆将突破阻力,连豆粕将跟随震荡上扬。

一:行情论述

7月,连豆粕一路上扬,走出单边行情,主力合约1205由最低3200点连续拉升至3400点上下展开争夺,并逐渐站稳,月涨幅度达到6.25%。相比连粕的稳步上升,CBOT豆粕更表现强势,一扫六月的低迷,由月初最低330美元/短吨攀升至370美元/短吨后遭遇阻力,随后在370点附近开始盘整。美豆粕月涨幅达到了12%。美豆粕走势总体强于连粕。

下表表1显示了国内外豆粕市场7月份的价格走势情况:

品种合约 月开盘价 最高价 最低价 月收盘 月最大涨幅

豆粕1205 3202 3433 3202 3375 231

美豆粕12月 332.8 371.5 331.6 358.8 39.5

7月份关键因素提要:

1、美豆进入天气炒作期,潜在利多显现。

2、美债危机对市场心理造成一定影响。

3、生猪以及仔猪补栏增加使得对豆粕远期需求的预期看好。

4、抛储、减税等短期利空带来买入时机。

5、美豆优良率下降对豆价构成支撑。

6、11年我国大豆进口量下降。

8月份需关注的因素:

1、国内抑制通胀的政策措施。

2、中国政府大豆和植物油抛储及成交情况。

3、国内大豆港口库存情况及进口数量,豆粕、豆油库存消化情况等。

4、美豆种植区旱情的实质影响。

二.分析预测

美债问题对商品的影响

美债和美元一直作为全球金融市场的避风港而存在。但随着美国债务谈判限期的临近,美国两党对提高债务上限仍然胶着,市场对美债前景愈发看淡。与此同时,美元应声下落,指数近日跌破74点,市场资金避险进入大宗商品市场趋势日盛。

美债问题目前已取代欧债,成为笼罩市场上空最大一块阴云。其对商品市场的影响可分析如下:

一,如果美债违约,由于超过50%为海外持有,集中抛售将导致美元为主导的金融市场崩溃。短期内商品将出现剧烈波动。美国违约其影响甚至更胜于08年的经济危机,股市和商品都将出现下跌。

二,如果美债不违约,即美国政府提高债务上限,发新债还旧债,这实质上扩大了美联储资产负债表规模,将导致美元贬值和大宗商品长期上涨。当然,不同商品品种的金融属性影响着避险资金进入的程度。对于美国而言,其历史上曾经发生过78次债务上限提高事件,而由此造成的债务违约几乎为零。本次美债事件,更多的是政治力量的博弈,市场对其最终协议的达成大多持乐观态度,因为每次美债谈判都最终通过。预计这次美债问题解决后,商品仍按照自身规律运行。

7月份资金大规模流入商品市场

7月,资金大规模流入国内商品期货市场。当月,文华商品指数显示,商品期货持仓量由836.5万手,增加131万手至967.5万手,是自10年11月以来的新高。其中,农产品等种类增仓明显,炒作猪肉饲料概念的豆粕,主力M1205合约增仓94.7万手至148.4万手,资金强势入驻。

基本面

世界大豆供需存在微小缺口,总体11/12年度供需宽松

从7 月USDA 报告来看,2011/12 年度主要受到美豆产量下调影响,世界大豆产量由262.79百万吨下调至261.45百万吨,微量下调1.34万吨, 由于期初库存的增加,期末库存由61.59小幅上调至61.97百万吨,但最终影响不大。

根据最新的数据来看,全球大豆消费量为262.25百万吨,产需存在80万吨的缺口,但是期初库存高达65.88百万吨,缺口完全可以得到弥补。世界大豆的存销比的预测值今年一直徘徊在22.8%~25.9%,美农业部最新数据得出世界大豆存销比处在23.59%,仍处于历史高位阶段,这使得11/12年度的大豆供应相对仍然较为宽松。

在全球大豆缺乏实际性利多的,且供应一片大好的形势下,豆价年内突破1600点的可能性较小,但美盘大豆1400点的阻力只需要配合美豆种植区的实质性干旱就会迅速突破。

11/12年度美豆供应偏紧

从7月份发布的美农业部报告来看,美豆11/12产量因播种面积减少影响,估值由89.4百万吨下调至87.77百万吨,降幅达到1.8%。由于中国需求放缓使得美豆出口有轻微下调,2010/11 年度美豆库存上调至5.44百万吨, 虽然2011/12年度期末库存下调至4.78百万吨, 但仍高于预期水平。美豆存销比由六月份预测的10.75%下调至9.93%,三个月的数据调整存销比都在10%左右,美豆新旧年度供应均显得较为紧张。美豆种植面积减少更是奠定了美豆长期走多的基础。

据华盛顿7 月25 日消息,美国农业部(USDA) 在每周作物生长报告中公布,截至7 月24 日当周, 美国大豆优良率为62%,之前一周为64%,去年同期为67%。美国大豆开花率为60%,之前一周为40%,去年同期为73%,五年均值为68%。美国大豆结荚率为16%,去年同期为32%,五年均值为27%。7 月份以来,由于产区高温影响,美豆优良率有所下降,近期对美豆构成了实质性的支撑。目前还未处于大豆的灌浆期, 对雨水的需求有限,后期天气不确定性较大,美豆充满变数。

截止日期 开花率 (百分比)

本周 去年同期 5年平均

2011-07-24 60 73 68

2011-07-17 40 58 52

2011-07-10 21 38 33

大豆天气炒作将迅速升温,季节性上涨窗口打开

随着八月份天气逐渐的炎热,美豆天气干旱的炒作也将迅速升温。虽然7月底美豆种植区的几雨缓解了多头的紧张情绪,但从气象图的实际情况来看,7月底到8月份天气情况不容乐观!根据我跟踪伊利诺斯、印第安纳、爱荷华、堪萨斯这四个州旱情最为严重,降雨最少偏低25%,只有奥克拉荷马州缓解了一些。USDA出来的报告中往往会夸大事实,导致天气升水比实际还要高,预计进入八月份美豆的天气升水将迅速提高!

2011 年大豆进口量下降,港口大豆依然堆积严重

中国商务部29日表示,中国7月份大豆进口有可能触及497万公吨,较6月份增长大约16%,但低于此前商业部预测的537万吨。商务部在其网站上表示,中国8月份大豆进口量可能达到315万吨。11 年大豆进口量与之前预测稍有不同,由于今年压榨亏损较为严重,同时受到国内紧缩预期的影响,进口量出现小幅下降的趋势,但是港口大豆依然库存一直徘徊在650万吨的高位,后期豆粕的原料供应充足。

油厂利润回升开工率提高,豆粕供应逐步增加

豆粕价格已经连续上涨3周,价格达到过去4个月来的高点,饲料厂此前订购的合同升值,中间环节盈利效应显现,下游厂商提货比较顺利,油厂库存压力正在减轻,油厂提价信心增强,一些油厂限量销售,以保证待执行合同得到执行。经过连续一个月的上涨,豆粕价格积累了一定涨幅,近期报价较高的油厂合同成交减少,可见市场上对豆粕的需求并不紧张,迅速推高豆粕价格的动能不够强劲。

近期受到食用油和豆粕价格上涨刺激,油厂开工总体回升,大油厂开机率恢复到正常水平,但京津冀地区个别油厂停机,山东、广东地区部分油厂也有停机计划。总体上豆粕供应开始逐步增加。上半年国内进口大豆压榨量大概在2500万吨左右,国产大豆在500万吨左右,生产出豆粕2340万吨,根据美国农业部预测我国今年豆粕消费4760万吨来计算,仍有2420吨豆粕需要生产出来,按照目前逐渐增加的开机率来看,豆粕后期的供应不成问题,总体上供需将维持平衡状态。

编号 企业名称 压榨能力(吨/日) 开工率 库容量(吨) 地址 所属集团 时间

1 统一嘉吉(东莞)饲料蛋白科技有限公司 3000 85-90% 65000 广东 嘉吉 Jun-11

2 嘉吉谷物粮油(阳江)有限公司 4000 85-90% 75000 广东 嘉吉 Jun-11

3 嘉吉谷物粮油(南通)有限公司 5000 85-90% 100000 江苏 嘉吉 Jun-11

4 邦基正大(天津)谷粮油有限公司 4000 85% 10000 天津 邦基 Jun-11

5 邦基三维油脂有限公司 3000 75% 70000 山东 邦基 Jun-11

6 南通贵族粮食和蛋白有限公司 4500 70% 75000 江苏 来宝 Jun-11

7 重庆市新抚区食品有限责任公司 3000 80% 54000 重庆市 来宝 Jun-11

8 龙口新龙食油有限公司锦州附属公司 5000 70% 100000 辽宁 来宝 Jun-11

9 金海粮油有限公司 7000 85% 150000 河北 益海嘉里 Jun-11

10 秦皇岛金海食品实业有限公司 3000 80% 70000 河北 益海嘉里 Jun-11

11 大海粮食和石油工业有限公司(防城港市港口) 11500 80% 120000 广西 益海嘉里 Jun-11

12 益海(泰州)粮油工业有限公司 6000 80% 120000 江苏 益海嘉里 Jun-11

13 益海(连云港)粮油工业有限公司 6000 80% 150000 江苏 益海嘉里 Jun-11

表1 日压榨能力3000吨以上企业情况一览

由表1 可见,日压榨能力3000吨以上的粮油企业开工率大都在80%以上,对后期豆粕的供应起到了较好的后备作用。

供给紧张导致猪价上涨

今年以来,猪价持续上涨。6月,猪肉价格同比涨幅高达57.1%,对6月份6.4%的CPI贡献率达21.4%,已引起了有关宏观调控部门的密切关注。猪价上涨的原因主要有二:

1、供给量偏少导致短期供求失衡。4、5、6月份商务部统计的定点屠宰企业的生猪屠宰量同比分别下降了8.9%、9.4%和13.2%,因此导致四五六月份市场的猪肉平均减少了10%;

2、生猪存栏较大幅度减少。2010年春夏之交,猪肉价格大幅下跌,养殖户大量宰杀母猪,影响了后期补栏。而等到冬季,天气寒冷导致生猪疫病多发,许多地区生猪死亡率明显偏高,使得2011年生猪存栏出现较大幅度减少。

猪价涨势不改 养殖意愿强烈

7月12日,国务院发布扶持生猪生产的国五条,对调控肉价、扩大存栏、提高补贴做出规定。次日,全国生猪市场开始了为期9日的下跌,从19.36元/公斤跌至21日的18.66元/公斤。但储备肉数量有限、价格不低,平抑价格力量有限,猪价没能走出政策调控普遍影响两周左右的规律,22日猪价便开始反弹归位至18.84元/公斤,之后保持平稳,小幅回落。

(来源:搜猪网)

7月最后一周,猪料比反弹至6.52:1,同比涨幅32.16%;猪粮比则走出相反趋势,继续小幅下跌至8.02:1,同比涨幅27.19%。二者均远超盈亏平衡点4.4:1和6:1。

猪价和毛利都持续处在高位,这对养殖者而言是重大利好。

上涨的二元母猪和仔猪价格印证了养殖户的积极性。7月底,全国仔猪价格涨至42.65元/公斤,同比涨幅为111.98%;后备二元母猪价格持续上涨,现已突破1900元/头大关。补栏情绪持续升温。

猪市展望

年内仍维持高价:

猪市适用经典西方经济学理论中的发散型蛛网模型条件,即:上期价格决定下期产量,当期产量决定当期价格,每期价格围绕均衡价格做幅度愈大的波动。从历史数据来看,猪肉价格的周期一般为三年,上一个周期是由2006年第二季度到2009年第二季度。新一个周期是从2009年第三季度开始,明年第三季度结束。

由于年底将进入猪肉传统消费旺季,生猪价格可能持续保持高位运行,预计年内猪肉价格下行阻力较大。

生猪存栏增加,带动豆粕消费:

猪的生长出栏周期一般为12个月左右。今年能繁殖的母猪数量保持了相当的基数,随着后继生猪出栏增加,市场供应偏紧这一局面有望在明年得到缓解。虽然目前部分地区出现了生猪价格有所下降的势头,但是真正猪肉价格的下跌应出现在明年生猪的大量上市时期。

一般6-9 月份为豆粕的消费旺季,而今年旺季启动较迟,直到6月下旬才稍有起色,由于生猪存栏依然不高,7月份豆粕成交情况只是一般。目前猪肉紧张的市场供应、下半年消费者对猪肉消费的较大需求、政策扶植下的存栏量扩大和高毛利刺激下养殖户的强烈补栏意愿对下半年的豆粕需求无疑起到了支撑,对后市的看好将使得豆粕价格缓慢上涨。

综上,未来3个月,豆粕价格有还有进一步上涨的空间。原因主要有两个方面,一是大豆到货成本基本止跌,8—10月份到港的进口大豆成本将小幅上升,从成本方面对粕价形成支撑;二是畜禽养殖进入上升周期,豆粕需求呈增加趋势,较高的养殖收益使下游企业消化成本能力上升。由于油厂豆粕供应充足,生猪存栏大量增加尚需时日,所以豆粕暂时不具备大涨的条件,随着消费的逐渐增多,粕价将震荡上涨。

国际传导因素(大连豆粕与CBOT大豆的回归分析)影响分析

由于作为原料的大豆一直有较高的进口依存度,国际豆价的波动容易通过产业链传导至豆粕。为解释并量化这一传导因素的影响,我们选取2002年1月至2011年7月之间的连粕、美豆的月度平均值,用eviews软件通过协整检验后进行回归分析,得出回归模型结果如下:

DLMEAL = 1307.6532+ 1.5944*USBEAN (1.1)

t检验值 (16.3541) (17.6859)

P值 0.0000 0.0000

修正拟合优度R2 =0.7323

其中,dlmeal为大连豆粕期价,usbean为美豆期价。

二者关系也可以用图1直观地表示:

图1 连粕与美豆2002.1~2011.7价格走势图

回归方程显示,连粕与美豆价格存在着较强的正相关关系。

进一步通过格兰杰因果检验,得到:

Null Hypothesis: Obs F-Statistic Probability

DLMEAL does not Granger Cause USBEAN 113 1.93744 0.14905

USBEAN does not Granger Cause DLMEAL 35.2632 1.6E-12

表1 连粕与美豆的格兰杰因果检验表(lag=2)

由格兰杰因果检验可知,美豆价格是引起连粕价格变化的格兰杰原因。

进入2011年7月份以来,美豆一直处在不断推高状态,目前,美豆仍在1300~1400点区间震荡,随着8月份天气炒作的升温,实质性旱情发生将是大概率事件,1400点将被轻易突破。但由于世界大豆供应仍处于较宽松状态,突破1600点仍有难度。预计8~9月份,美豆应在[1400,1600]区间震荡。根据公式1.1,对应连粕的价格将会突破3540点。

基金热度迅速升温

上半年来,由于基金对美豆走势持续悲观,美豆基金净持仓多单一路走低,而空单数量则在缓慢增加,由于对豆类关注度的下降,总持仓也下降严重,美豆粕基金持仓表象也同样如此。自从进入七月份开始,由于天气炒作和季节性上涨周期的开始,美豆和美豆粕的持仓开始了迅速的上扬,前期的大幅度的减持也为8月份基金进一步的增持腾出了空间,后期大豆和豆粕的基金持仓将保持进一步上升的势头,这为8月份豆类的上涨提供资金的动力。

三、结论及展望

美豆目前处于灌浆关键时期,此时豆类处于对天气因素高度敏感时期,美豆种植区一旦出现实质性旱情,CBOT大豆将迅速突破1400点的阻力。此时豆类品种对利多因素更加敏感,处于易涨难跌阶段,8月份的天气是构筑升水的最大因素。中美两国大豆面积的下降缩小了豆类下跌的空间,大豆底部价格已被抬高。

由于生猪养殖出现暴利,且今年疫病控制较好,国家为控制价格增长过快,政策上也给予补贴,各方面都刺激了养殖户和资金进入生猪养殖行业,从今年2月份开始生猪存栏已经开始稳步上升,明年3月以后生猪供应将逐渐达到峰值,随着生猪存栏的增加,未来豆粕的消费被人们更加看好,期货盘面上反映出的也是豆粕远月份的期价价格更高。现阶段豆粕供应充足,豆粕消费正在缓慢上升,豆粕本身不具备短期大涨的条件,其价格上涨更需要的是外围大豆价格上涨推动的成本因素。

建议投资者适量持有大豆和豆粕1205趋势型多单,一旦美豆配合天气升水成功突破1400点,连豆粕有望站上3540点以上,而3200则是较强的支撑位,现货企业可选择在此点位附近积极买入与自己现货头寸数量相当的套保多单,为将来原料成本上升进行保值,以保护自己的现货利润。

预计8月份美豆将再次试探1400点,若有实质性干旱炒作题材出现,美豆将突破阻力,连豆粕将跟随震荡上扬。

一:行情论述

7月,连豆粕一路上扬,走出单边行情,主力合约1205由最低3200点连续拉升至3400点上下展开争夺,并逐渐站稳,月涨幅度达到6.25%。相比连粕的稳步上升,CBOT豆粕更表现强势,一扫六月的低迷,由月初最低330美元/短吨攀升至370美元/短吨后遭遇阻力,随后在370点附近开始盘整。美豆粕月涨幅达到了12%。美豆粕走势总体强于连粕。

下表表1显示了国内外豆粕市场7月份的价格走势情况:

品种合约 月开盘价 最高价 最低价 月收盘 月最大涨幅

豆粕1205 3202 3433 3202 3375 231

美豆粕12月 332.8 371.5 331.6 358.8 39.5

7月份关键因素提要:

1、美豆进入天气炒作期,潜在利多显现。

2、美债危机对市场心理造成一定影响。

3、生猪以及仔猪补栏增加使得对豆粕远期需求的预期看好。

4、抛储、减税等短期利空带来买入时机。

5、美豆优良率下降对豆价构成支撑。

6、11年我国大豆进口量下降。

8月份需关注的因素:

1、国内抑制通胀的政策措施。

2、中国政府大豆和植物油抛储及成交情况。

3、国内大豆港口库存情况及进口数量,豆粕、豆油库存消化情况等。

4、美豆种植区旱情的实质影响。

二.分析预测

美债问题对商品的影响

美债和美元一直作为全球金融市场的避风港而存在。但随着美国债务谈判限期的临近,美国两党对提高债务上限仍然胶着,市场对美债前景愈发看淡。与此同时,美元应声下落,指数近日跌破74点,市场资金避险进入大宗商品市场趋势日盛。

美债问题目前已取代欧债,成为笼罩市场上空最大一块阴云。其对商品市场的影响可分析如下:

一,如果美债违约,由于超过50%为海外持有,集中抛售将导致美元为主导的金融市场崩溃。短期内商品将出现剧烈波动。美国违约其影响甚至更胜于08年的经济危机,股市和商品都将出现下跌。

二,如果美债不违约,即美国政府提高债务上限,发新债还旧债,这实质上扩大了美联储资产负债表规模,将导致美元贬值和大宗商品长期上涨。当然,不同商品品种的金融属性影响着避险资金进入的程度。对于美国而言,其历史上曾经发生过78次债务上限提高事件,而由此造成的债务违约几乎为零。本次美债事件,更多的是政治力量的博弈,市场对其最终协议的达成大多持乐观态度,因为每次美债谈判都最终通过。预计这次美债问题解决后,商品仍按照自身规律运行。

7月份资金大规模流入商品市场

7月,资金大规模流入国内商品期货市场。当月,文华商品指数显示,商品期货持仓量由836.5万手,增加131万手至967.5万手,是自10年11月以来的新高。其中,农产品等种类增仓明显,炒作猪肉饲料概念的豆粕,主力M1205合约增仓94.7万手至148.4万手,资金强势入驻。

基本面

世界大豆供需存在微小缺口,总体11/12年度供需宽松

从7 月USDA 报告来看,2011/12 年度主要受到美豆产量下调影响,世界大豆产量由262.79百万吨下调至261.45百万吨,微量下调1.34万吨, 由于期初库存的增加,期末库存由61.59小幅上调至61.97百万吨,但最终影响不大。

根据最新的数据来看,全球大豆消费量为262.25百万吨,产需存在80万吨的缺口,但是期初库存高达65.88百万吨,缺口完全可以得到弥补。世界大豆的存销比的预测值今年一直徘徊在22.8%~25.9%,美农业部最新数据得出世界大豆存销比处在23.59%,仍处于历史高位阶段,这使得11/12年度的大豆供应相对仍然较为宽松。

在全球大豆缺乏实际性利多的,且供应一片大好的形势下,豆价年内突破1600点的可能性较小,但美盘大豆1400点的阻力只需要配合美豆种植区的实质性干旱就会迅速突破。

11/12年度美豆供应偏紧

从7月份发布的美农业部报告来看,美豆11/12产量因播种面积减少影响,估值由89.4百万吨下调至87.77百万吨,降幅达到1.8%。由于中国需求放缓使得美豆出口有轻微下调,2010/11 年度美豆库存上调至5.44百万吨, 虽然2011/12年度期末库存下调至4.78百万吨, 但仍高于预期水平。美豆存销比由六月份预测的10.75%下调至9.93%,三个月的数据调整存销比都在10%左右,美豆新旧年度供应均显得较为紧张。美豆种植面积减少更是奠定了美豆长期走多的基础。

据华盛顿7 月25 日消息,美国农业部(USDA) 在每周作物生长报告中公布,截至7 月24 日当周, 美国大豆优良率为62%,之前一周为64%,去年同期为67%。美国大豆开花率为60%,之前一周为40%,去年同期为73%,五年均值为68%。美国大豆结荚率为16%,去年同期为32%,五年均值为27%。7 月份以来,由于产区高温影响,美豆优良率有所下降,近期对美豆构成了实质性的支撑。目前还未处于大豆的灌浆期, 对雨水的需求有限,后期天气不确定性较大,美豆充满变数。

截止日期 开花率 (百分比)

本周 去年同期 5年平均

2011-07-24 60 73 68

2011-07-17 40 58 52

2011-07-10 21 38 33

大豆天气炒作将迅速升温,季节性上涨窗口打开

随着八月份天气逐渐的炎热,美豆天气干旱的炒作也将迅速升温。虽然7月底美豆种植区的几雨缓解了多头的紧张情绪,但从气象图的实际情况来看,7月底到8月份天气情况不容乐观!根据我跟踪伊利诺斯、印第安纳、爱荷华、堪萨斯这四个州旱情最为严重,降雨最少偏低25%,只有奥克拉荷马州缓解了一些。USDA出来的报告中往往会夸大事实,导致天气升水比实际还要高,预计进入八月份美豆的天气升水将迅速提高!

2011 年大豆进口量下降,港口大豆依然堆积严重

中国商务部29日表示,中国7月份大豆进口有可能触及497万公吨,较6月份增长大约16%,但低于此前商业部预测的537万吨。商务部在其网站上表示,中国8月份大豆进口量可能达到315万吨。11 年大豆进口量与之前预测稍有不同,由于今年压榨亏损较为严重,同时受到国内紧缩预期的影响,进口量出现小幅下降的趋势,但是港口大豆依然库存一直徘徊在650万吨的高位,后期豆粕的原料供应充足。

油厂利润回升开工率提高,豆粕供应逐步增加

豆粕价格已经连续上涨3周,价格达到过去4个月来的高点,饲料厂此前订购的合同升值,中间环节盈利效应显现,下游厂商提货比较顺利,油厂库存压力正在减轻,油厂提价信心增强,一些油厂限量销售,以保证待执行合同得到执行。经过连续一个月的上涨,豆粕价格积累了一定涨幅,近期报价较高的油厂合同成交减少,可见市场上对豆粕的需求并不紧张,迅速推高豆粕价格的动能不够强劲。

近期受到食用油和豆粕价格上涨刺激,油厂开工总体回升,大油厂开机率恢复到正常水平,但京津冀地区个别油厂停机,山东、广东地区部分油厂也有停机计划。总体上豆粕供应开始逐步增加。上半年国内进口大豆压榨量大概在2500万吨左右,国产大豆在500万吨左右,生产出豆粕2340万吨,根据美国农业部预测我国今年豆粕消费4760万吨来计算,仍有2420吨豆粕需要生产出来,按照目前逐渐增加的开机率来看,豆粕后期的供应不成问题,总体上供需将维持平衡状态。

编号 企业名称 压榨能力(吨/日) 开工率 库容量(吨) 地址 所属集团 时间

1 统一嘉吉(东莞)饲料蛋白科技有限公司 3000 85-90% 65000 广东 嘉吉 Jun-11

2 嘉吉谷物粮油(阳江)有限公司 4000 85-90% 75000 广东 嘉吉 Jun-11

3 嘉吉谷物粮油(南通)有限公司 5000 85-90% 100000 江苏 嘉吉 Jun-11

4 邦基正大(天津)谷粮油有限公司 4000 85% 10000 天津 邦基 Jun-11

5 邦基三维油脂有限公司 3000 75% 70000 山东 邦基 Jun-11

6 南通贵族粮食和蛋白有限公司 4500 70% 75000 江苏 来宝 Jun-11

7 重庆市新抚区食品有限责任公司 3000 80% 54000 重庆市 来宝 Jun-11

8 龙口新龙食油有限公司锦州附属公司 5000 70% 100000 辽宁 来宝 Jun-11

9 金海粮油有限公司 7000 85% 150000 河北 益海嘉里 Jun-11

10 秦皇岛金海食品实业有限公司 3000 80% 70000 河北 益海嘉里 Jun-11

11 大海粮食和石油工业有限公司(防城港市港口) 11500 80% 120000 广西 益海嘉里 Jun-11

12 益海(泰州)粮油工业有限公司 6000 80% 120000 江苏 益海嘉里 Jun-11

13 益海(连云港)粮油工业有限公司 6000 80% 150000 江苏 益海嘉里 Jun-11

表1 日压榨能力3000吨以上企业情况一览

由表1 可见,日压榨能力3000吨以上的粮油企业开工率大都在80%以上,对后期豆粕的供应起到了较好的后备作用。

供给紧张导致猪价上涨

今年以来,猪价持续上涨。6月,猪肉价格同比涨幅高达57.1%,对6月份6.4%的CPI贡献率达21.4%,已引起了有关宏观调控部门的密切关注。猪价上涨的原因主要有二:

1、供给量偏少导致短期供求失衡。4、5、6月份商务部统计的定点屠宰企业的生猪屠宰量同比分别下降了8.9%、9.4%和13.2%,因此导致四五六月份市场的猪肉平均减少了10%;

2、生猪存栏较大幅度减少。2010年春夏之交,猪肉价格大幅下跌,养殖户大量宰杀母猪,影响了后期补栏。而等到冬季,天气寒冷导致生猪疫病多发,许多地区生猪死亡率明显偏高,使得2011年生猪存栏出现较大幅度减少。

猪价涨势不改 养殖意愿强烈

7月12日,国务院发布扶持生猪生产的国五条,对调控肉价、扩大存栏、提高补贴做出规定。次日,全国生猪市场开始了为期9日的下跌,从19.36元/公斤跌至21日的18.66元/公斤。但储备肉数量有限、价格不低,平抑价格力量有限,猪价没能走出政策调控普遍影响两周左右的规律,22日猪价便开始反弹归位至18.84元/公斤,之后保持平稳,小幅回落。

(来源:搜猪网)

7月最后一周,猪料比反弹至6.52:1,同比涨幅32.16%;猪粮比则走出相反趋势,继续小幅下跌至8.02:1,同比涨幅27.19%。二者均远超盈亏平衡点4.4:1和6:1。

猪价和毛利都持续处在高位,这对养殖者而言是重大利好。

上涨的二元母猪和仔猪价格印证了养殖户的积极性。7月底,全国仔猪价格涨至42.65元/公斤,同比涨幅为111.98%;后备二元母猪价格持续上涨,现已突破1900元/头大关。补栏情绪持续升温。

猪市展望

年内仍维持高价:

猪市适用经典西方经济学理论中的发散型蛛网模型条件,即:上期价格决定下期产量,当期产量决定当期价格,每期价格围绕均衡价格做幅度愈大的波动。从历史数据来看,猪肉价格的周期一般为三年,上一个周期是由2006年第二季度到2009年第二季度。新一个周期是从2009年第三季度开始,明年第三季度结束。

由于年底将进入猪肉传统消费旺季,生猪价格可能持续保持高位运行,预计年内猪肉价格下行阻力较大。

生猪存栏增加,带动豆粕消费:

猪的生长出栏周期一般为12个月左右。今年能繁殖的母猪数量保持了相当的基数,随着后继生猪出栏增加,市场供应偏紧这一局面有望在明年得到缓解。虽然目前部分地区出现了生猪价格有所下降的势头,但是真正猪肉价格的下跌应出现在明年生猪的大量上市时期。

一般6-9 月份为豆粕的消费旺季,而今年旺季启动较迟,直到6月下旬才稍有起色,由于生猪存栏依然不高,7月份豆粕成交情况只是一般。目前猪肉紧张的市场供应、下半年消费者对猪肉消费的较大需求、政策扶植下的存栏量扩大和高毛利刺激下养殖户的强烈补栏意愿对下半年的豆粕需求无疑起到了支撑,对后市的看好将使得豆粕价格缓慢上涨。

综上,未来3个月,豆粕价格有还有进一步上涨的空间。原因主要有两个方面,一是大豆到货成本基本止跌,8—10月份到港的进口大豆成本将小幅上升,从成本方面对粕价形成支撑;二是畜禽养殖进入上升周期,豆粕需求呈增加趋势,较高的养殖收益使下游企业消化成本能力上升。由于油厂豆粕供应充足,生猪存栏大量增加尚需时日,所以豆粕暂时不具备大涨的条件,随着消费的逐渐增多,粕价将震荡上涨。

国际传导因素(大连豆粕与CBOT大豆的回归分析)影响分析

由于作为原料的大豆一直有较高的进口依存度,国际豆价的波动容易通过产业链传导至豆粕。为解释并量化这一传导因素的影响,我们选取2002年1月至2011年7月之间的连粕、美豆的月度平均值,用eviews软件通过协整检验后进行回归分析,得出回归模型结果如下:

DLMEAL = 1307.6532+ 1.5944*USBEAN (1.1)

t检验值 (16.3541) (17.6859)

P值 0.0000 0.0000

修正拟合优度R2 =0.7323

其中,dlmeal为大连豆粕期价,usbean为美豆期价。

二者关系也可以用图1直观地表示:

图1 连粕与美豆2002.1~2011.7价格走势图

回归方程显示,连粕与美豆价格存在着较强的正相关关系。

进一步通过格兰杰因果检验,得到:

Null Hypothesis: Obs F-Statistic Probability

DLMEAL does not Granger Cause USBEAN 113 1.93744 0.14905

USBEAN does not Granger Cause DLMEAL 35.2632 1.6E-12

表1 连粕与美豆的格兰杰因果检验表(lag=2)

由格兰杰因果检验可知,美豆价格是引起连粕价格变化的格兰杰原因。

进入2011年7月份以来,美豆一直处在不断推高状态,目前,美豆仍在1300~1400点区间震荡,随着8月份天气炒作的升温,实质性旱情发生将是大概率事件,1400点将被轻易突破。但由于世界大豆供应仍处于较宽松状态,突破1600点仍有难度。预计8~9月份,美豆应在[1400,1600]区间震荡。根据公式1.1,对应连粕的价格将会突破3540点。

基金热度迅速升温

上半年来,由于基金对美豆走势持续悲观,美豆基金净持仓多单一路走低,而空单数量则在缓慢增加,由于对豆类关注度的下降,总持仓也下降严重,美豆粕基金持仓表象也同样如此。自从进入七月份开始,由于天气炒作和季节性上涨周期的开始,美豆和美豆粕的持仓开始了迅速的上扬,前期的大幅度的减持也为8月份基金进一步的增持腾出了空间,后期大豆和豆粕的基金持仓将保持进一步上升的势头,这为8月份豆类的上涨提供资金的动力。

三、结论及展望

美豆目前处于灌浆关键时期,此时豆类处于对天气因素高度敏感时期,美豆种植区一旦出现实质性旱情,CBOT大豆将迅速突破1400点的阻力。此时豆类品种对利多因素更加敏感,处于易涨难跌阶段,8月份的天气是构筑升水的最大因素。中美两国大豆面积的下降缩小了豆类下跌的空间,大豆底部价格已被抬高。

由于生猪养殖出现暴利,且今年疫病控制较好,国家为控制价格增长过快,政策上也给予补贴,各方面都刺激了养殖户和资金进入生猪养殖行业,从今年2月份开始生猪存栏已经开始稳步上升,明年3月以后生猪供应将逐渐达到峰值,随着生猪存栏的增加,未来豆粕的消费被人们更加看好,期货盘面上反映出的也是豆粕远月份的期价价格更高。现阶段豆粕供应充足,豆粕消费正在缓慢上升,豆粕本身不具备短期大涨的条件,其价格上涨更需要的是外围大豆价格上涨推动的成本因素。

建议投资者适量持有大豆和豆粕1205趋势型多单,一旦美豆配合天气升水成功突破1400点,连豆粕有望站上3540点以上,而3200则是较强的支撑位,现货企业可选择在此点位附近积极买入与自己现货头寸数量相当的套保多单,为将来原料成本上升进行保值,以保护自己的现货利润。

预计8月份美豆将再次试探1400点,若有实质性干旱炒作题材出现,美豆将突破阻力,连豆粕将跟随震荡上扬。

一:行情论述

7月,连豆粕一路上扬,走出单边行情,主力合约1205由最低3200点连续拉升至3400点上下展开争夺,并逐渐站稳,月涨幅度达到6.25%。相比连粕的稳步上升,CBOT豆粕更表现强势,一扫六月的低迷,由月初最低330美元/短吨攀升至370美元/短吨后遭遇阻力,随后在370点附近开始盘整。美豆粕月涨幅达到了12%。美豆粕走势总体强于连粕。

下表表1显示了国内外豆粕市场7月份的价格走势情况:

品种合约 月开盘价 最高价 最低价 月收盘 月最大涨幅

豆粕1205 3202 3433 3202 3375 231

美豆粕12月 332.8 371.5 331.6 358.8 39.5

7月份关键因素提要:

1、美豆进入天气炒作期,潜在利多显现。

2、美债危机对市场心理造成一定影响。

3、生猪以及仔猪补栏增加使得对豆粕远期需求的预期看好。

4、抛储、减税等短期利空带来买入时机。

5、美豆优良率下降对豆价构成支撑。

6、11年我国大豆进口量下降。

8月份需关注的因素:

1、国内抑制通胀的政策措施。

2、中国政府大豆和植物油抛储及成交情况。

3、国内大豆港口库存情况及进口数量,豆粕、豆油库存消化情况等。

4、美豆种植区旱情的实质影响。

二.分析预测

美债问题对商品的影响

美债和美元一直作为全球金融市场的避风港而存在。但随着美国债务谈判限期的临近,美国两党对提高债务上限仍然胶着,市场对美债前景愈发看淡。与此同时,美元应声下落,指数近日跌破74点,市场资金避险进入大宗商品市场趋势日盛。

美债问题目前已取代欧债,成为笼罩市场上空最大一块阴云。其对商品市场的影响可分析如下:

一,如果美债违约,由于超过50%为海外持有,集中抛售将导致美元为主导的金融市场崩溃。短期内商品将出现剧烈波动。美国违约其影响甚至更胜于08年的经济危机,股市和商品都将出现下跌。

二,如果美债不违约,即美国政府提高债务上限,发新债还旧债,这实质上扩大了美联储资产负债表规模,将导致美元贬值和大宗商品长期上涨。当然,不同商品品种的金融属性影响着避险资金进入的程度。对于美国而言,其历史上曾经发生过78次债务上限提高事件,而由此造成的债务违约几乎为零。本次美债事件,更多的是政治力量的博弈,市场对其最终协议的达成大多持乐观态度,因为每次美债谈判都最终通过。预计这次美债问题解决后,商品仍按照自身规律运行。

7月份资金大规模流入商品市场

7月,资金大规模流入国内商品期货市场。当月,文华商品指数显示,商品期货持仓量由836.5万手,增加131万手至967.5万手,是自10年11月以来的新高。其中,农产品等种类增仓明显,炒作猪肉饲料概念的豆粕,主力M1205合约增仓94.7万手至148.4万手,资金强势入驻。

基本面

世界大豆供需存在微小缺口,总体11/12年度供需宽松

从7 月USDA 报告来看,2011/12 年度主要受到美豆产量下调影响,世界大豆产量由262.79百万吨下调至261.45百万吨,微量下调1.34万吨, 由于期初库存的增加,期末库存由61.59小幅上调至61.97百万吨,但最终影响不大。

根据最新的数据来看,全球大豆消费量为262.25百万吨,产需存在80万吨的缺口,但是期初库存高达65.88百万吨,缺口完全可以得到弥补。世界大豆的存销比的预测值今年一直徘徊在22.8%~25.9%,美农业部最新数据得出世界大豆存销比处在23.59%,仍处于历史高位阶段,这使得11/12年度的大豆供应相对仍然较为宽松。

在全球大豆缺乏实际性利多的,且供应一片大好的形势下,豆价年内突破1600点的可能性较小,但美盘大豆1400点的阻力只需要配合美豆种植区的实质性干旱就会迅速突破。

11/12年度美豆供应偏紧

从7月份发布的美农业部报告来看,美豆11/12产量因播种面积减少影响,估值由89.4百万吨下调至87.77百万吨,降幅达到1.8%。由于中国需求放缓使得美豆出口有轻微下调,2010/11 年度美豆库存上调至5.44百万吨, 虽然2011/12年度期末库存下调至4.78百万吨, 但仍高于预期水平。美豆存销比由六月份预测的10.75%下调至9.93%,三个月的数据调整存销比都在10%左右,美豆新旧年度供应均显得较为紧张。美豆种植面积减少更是奠定了美豆长期走多的基础。

据华盛顿7 月25 日消息,美国农业部(USDA) 在每周作物生长报告中公布,截至7 月24 日当周, 美国大豆优良率为62%,之前一周为64%,去年同期为67%。美国大豆开花率为60%,之前一周为40%,去年同期为73%,五年均值为68%。美国大豆结荚率为16%,去年同期为32%,五年均值为27%。7 月份以来,由于产区高温影响,美豆优良率有所下降,近期对美豆构成了实质性的支撑。目前还未处于大豆的灌浆期, 对雨水的需求有限,后期天气不确定性较大,美豆充满变数。

截止日期 开花率 (百分比)

本周 去年同期 5年平均

2011-07-24 60 73 68

2011-07-17 40 58 52

2011-07-10 21 38 33

大豆天气炒作将迅速升温,季节性上涨窗口打开

随着八月份天气逐渐的炎热,美豆天气干旱的炒作也将迅速升温。虽然7月底美豆种植区的几雨缓解了多头的紧张情绪,但从气象图的实际情况来看,7月底到8月份天气情况不容乐观!根据我跟踪伊利诺斯、印第安纳、爱荷华、堪萨斯这四个州旱情最为严重,降雨最少偏低25%,只有奥克拉荷马州缓解了一些。USDA出来的报告中往往会夸大事实,导致天气升水比实际还要高,预计进入八月份美豆的天气升水将迅速提高!

2011 年大豆进口量下降,港口大豆依然堆积严重

中国商务部29日表示,中国7月份大豆进口有可能触及497万公吨,较6月份增长大约16%,但低于此前商业部预测的537万吨。商务部在其网站上表示,中国8月份大豆进口量可能达到315万吨。11 年大豆进口量与之前预测稍有不同,由于今年压榨亏损较为严重,同时受到国内紧缩预期的影响,进口量出现小幅下降的趋势,但是港口大豆依然库存一直徘徊在650万吨的高位,后期豆粕的原料供应充足。

油厂利润回升开工率提高,豆粕供应逐步增加

豆粕价格已经连续上涨3周,价格达到过去4个月来的高点,饲料厂此前订购的合同升值,中间环节盈利效应显现,下游厂商提货比较顺利,油厂库存压力正在减轻,油厂提价信心增强,一些油厂限量销售,以保证待执行合同得到执行。经过连续一个月的上涨,豆粕价格积累了一定涨幅,近期报价较高的油厂合同成交减少,可见市场上对豆粕的需求并不紧张,迅速推高豆粕价格的动能不够强劲。

近期受到食用油和豆粕价格上涨刺激,油厂开工总体回升,大油厂开机率恢复到正常水平,但京津冀地区个别油厂停机,山东、广东地区部分油厂也有停机计划。总体上豆粕供应开始逐步增加。上半年国内进口大豆压榨量大概在2500万吨左右,国产大豆在500万吨左右,生产出豆粕2340万吨,根据美国农业部预测我国今年豆粕消费4760万吨来计算,仍有2420吨豆粕需要生产出来,按照目前逐渐增加的开机率来看,豆粕后期的供应不成问题,总体上供需将维持平衡状态。

编号 企业名称 压榨能力(吨/日) 开工率 库容量(吨) 地址 所属集团 时间

1 统一嘉吉(东莞)饲料蛋白科技有限公司 3000 85-90% 65000 广东 嘉吉 Jun-11

2 嘉吉谷物粮油(阳江)有限公司 4000 85-90% 75000 广东 嘉吉 Jun-11

3 嘉吉谷物粮油(南通)有限公司 5000 85-90% 100000 江苏 嘉吉 Jun-11

4 邦基正大(天津)谷粮油有限公司 4000 85% 10000 天津 邦基 Jun-11

5 邦基三维油脂有限公司 3000 75% 70000 山东 邦基 Jun-11

6 南通贵族粮食和蛋白有限公司 4500 70% 75000 江苏 来宝 Jun-11

7 重庆市新抚区食品有限责任公司 3000 80% 54000 重庆市 来宝 Jun-11

8 龙口新龙食油有限公司锦州附属公司 5000 70% 100000 辽宁 来宝 Jun-11

9 金海粮油有限公司 7000 85% 150000 河北 益海嘉里 Jun-11

10 秦皇岛金海食品实业有限公司 3000 80% 70000 河北 益海嘉里 Jun-11

11 大海粮食和石油工业有限公司(防城港市港口) 11500 80% 120000 广西 益海嘉里 Jun-11

12 益海(泰州)粮油工业有限公司 6000 80% 120000 江苏 益海嘉里 Jun-11

13 益海(连云港)粮油工业有限公司 6000 80% 150000 江苏 益海嘉里 Jun-11

表1 日压榨能力3000吨以上企业情况一览

由表1 可见,日压榨能力3000吨以上的粮油企业开工率大都在80%以上,对后期豆粕的供应起到了较好的后备作用。

供给紧张导致猪价上涨

今年以来,猪价持续上涨。6月,猪肉价格同比涨幅高达57.1%,对6月份6.4%的CPI贡献率达21.4%,已引起了有关宏观调控部门的密切关注。猪价上涨的原因主要有二:

1、供给量偏少导致短期供求失衡。4、5、6月份商务部统计的定点屠宰企业的生猪屠宰量同比分别下降了8.9%、9.4%和13.2%,因此导致四五六月份市场的猪肉平均减少了10%;

2、生猪存栏较大幅度减少。2010年春夏之交,猪肉价格大幅下跌,养殖户大量宰杀母猪,影响了后期补栏。而等到冬季,天气寒冷导致生猪疫病多发,许多地区生猪死亡率明显偏高,使得2011年生猪存栏出现较大幅度减少。

猪价涨势不改 养殖意愿强烈

7月12日,国务院发布扶持生猪生产的国五条,对调控肉价、扩大存栏、提高补贴做出规定。次日,全国生猪市场开始了为期9日的下跌,从19.36元/公斤跌至21日的18.66元/公斤。但储备肉数量有限、价格不低,平抑价格力量有限,猪价没能走出政策调控普遍影响两周左右的规律,22日猪价便开始反弹归位至18.84元/公斤,之后保持平稳,小幅回落。

(来源:搜猪网)

7月最后一周,猪料比反弹至6.52:1,同比涨幅32.16%;猪粮比则走出相反趋势,继续小幅下跌至8.02:1,同比涨幅27.19%。二者均远超盈亏平衡点4.4:1和6:1。

猪价和毛利都持续处在高位,这对养殖者而言是重大利好。

上涨的二元母猪和仔猪价格印证了养殖户的积极性。7月底,全国仔猪价格涨至42.65元/公斤,同比涨幅为111.98%;后备二元母猪价格持续上涨,现已突破1900元/头大关。补栏情绪持续升温。

猪市展望

年内仍维持高价:

猪市适用经典西方经济学理论中的发散型蛛网模型条件,即:上期价格决定下期产量,当期产量决定当期价格,每期价格围绕均衡价格做幅度愈大的波动。从历史数据来看,猪肉价格的周期一般为三年,上一个周期是由2006年第二季度到2009年第二季度。新一个周期是从2009年第三季度开始,明年第三季度结束。

由于年底将进入猪肉传统消费旺季,生猪价格可能持续保持高位运行,预计年内猪肉价格下行阻力较大。

生猪存栏增加,带动豆粕消费:

猪的生长出栏周期一般为12个月左右。今年能繁殖的母猪数量保持了相当的基数,随着后继生猪出栏增加,市场供应偏紧这一局面有望在明年得到缓解。虽然目前部分地区出现了生猪价格有所下降的势头,但是真正猪肉价格的下跌应出现在明年生猪的大量上市时期。

一般6-9 月份为豆粕的消费旺季,而今年旺季启动较迟,直到6月下旬才稍有起色,由于生猪存栏依然不高,7月份豆粕成交情况只是一般。目前猪肉紧张的市场供应、下半年消费者对猪肉消费的较大需求、政策扶植下的存栏量扩大和高毛利刺激下养殖户的强烈补栏意愿对下半年的豆粕需求无疑起到了支撑,对后市的看好将使得豆粕价格缓慢上涨。

综上,未来3个月,豆粕价格有还有进一步上涨的空间。原因主要有两个方面,一是大豆到货成本基本止跌,8—10月份到港的进口大豆成本将小幅上升,从成本方面对粕价形成支撑;二是畜禽养殖进入上升周期,豆粕需求呈增加趋势,较高的养殖收益使下游企业消化成本能力上升。由于油厂豆粕供应充足,生猪存栏大量增加尚需时日,所以豆粕暂时不具备大涨的条件,随着消费的逐渐增多,粕价将震荡上涨。

国际传导因素(大连豆粕与CBOT大豆的回归分析)影响分析

由于作为原料的大豆一直有较高的进口依存度,国际豆价的波动容易通过产业链传导至豆粕。为解释并量化这一传导因素的影响,我们选取2002年1月至2011年7月之间的连粕、美豆的月度平均值,用eviews软件通过协整检验后进行回归分析,得出回归模型结果如下:

DLMEAL = 1307.6532+ 1.5944*USBEAN (1.1)

t检验值 (16.3541) (17.6859)

P值 0.0000 0.0000

修正拟合优度R2 =0.7323

其中,dlmeal为大连豆粕期价,usbean为美豆期价。

二者关系也可以用图1直观地表示:

图1 连粕与美豆2002.1~2011.7价格走势图

回归方程显示,连粕与美豆价格存在着较强的正相关关系。

进一步通过格兰杰因果检验,得到:

Null Hypothesis: Obs F-Statistic Probability

DLMEAL does not Granger Cause USBEAN 113 1.93744 0.14905

USBEAN does not Granger Cause DLMEAL 35.2632 1.6E-12

表1 连粕与美豆的格兰杰因果检验表(lag=2)

由格兰杰因果检验可知,美豆价格是引起连粕价格变化的格兰杰原因。

进入2011年7月份以来,美豆一直处在不断推高状态,目前,美豆仍在1300~1400点区间震荡,随着8月份天气炒作的升温,实质性旱情发生将是大概率事件,1400点将被轻易突破。但由于世界大豆供应仍处于较宽松状态,突破1600点仍有难度。预计8~9月份,美豆应在[1400,1600]区间震荡。根据公式1.1,对应连粕的价格将会突破3540点。

基金热度迅速升温

上半年来,由于基金对美豆走势持续悲观,美豆基金净持仓多单一路走低,而空单数量则在缓慢增加,由于对豆类关注度的下降,总持仓也下降严重,美豆粕基金持仓表象也同样如此。自从进入七月份开始,由于天气炒作和季节性上涨周期的开始,美豆和美豆粕的持仓开始了迅速的上扬,前期的大幅度的减持也为8月份基金进一步的增持腾出了空间,后期大豆和豆粕的基金持仓将保持进一步上升的势头,这为8月份豆类的上涨提供资金的动力。

三、结论及展望

美豆目前处于灌浆关键时期,此时豆类处于对天气因素高度敏感时期,美豆种植区一旦出现实质性旱情,CBOT大豆将迅速突破1400点的阻力。此时豆类品种对利多因素更加敏感,处于易涨难跌阶段,8月份的天气是构筑升水的最大因素。中美两国大豆面积的下降缩小了豆类下跌的空间,大豆底部价格已被抬高。

由于生猪养殖出现暴利,且今年疫病控制较好,国家为控制价格增长过快,政策上也给予补贴,各方面都刺激了养殖户和资金进入生猪养殖行业,从今年2月份开始生猪存栏已经开始稳步上升,明年3月以后生猪供应将逐渐达到峰值,随着生猪存栏的增加,未来豆粕的消费被人们更加看好,期货盘面上反映出的也是豆粕远月份的期价价格更高。现阶段豆粕供应充足,豆粕消费正在缓慢上升,豆粕本身不具备短期大涨的条件,其价格上涨更需要的是外围大豆价格上涨推动的成本因素。

建议投资者适量持有大豆和豆粕1205趋势型多单,一旦美豆配合天气升水成功突破1400点,连豆粕有望站上3540点以上,而3200则是较强的支撑位,现货企业可选择在此点位附近积极买入与自己现货头寸数量相当的套保多单,为将来原料成本上升进行保值,以保护自己的现货利润。

预计8月份美豆将再次试探1400点,若有实质性干旱炒作题材出现,美豆将突破阻力,连豆粕将跟随震荡上扬。

由于生猪养殖出现暴利,且今年疫病控制较好,国家为控制价格增长过快,政策上也给予补贴,各方面都刺激了养殖户和资金进入生猪养殖行业,从今年2月份开始生猪存栏已经开始稳步上升,明年3月以后生猪供应将逐渐达到峰值,随着生猪存栏的增加,未来豆粕的消费被人们更加看好,期货盘面上反映出的也是豆粕远月份的期价价格更高。现阶段豆粕供应充足,豆粕消费正在缓慢上升,豆粕本身不具备短期大涨的条件,其价格上涨更需要的是外围大豆价格上涨推动的成本因素。

建议投资者适量持有大豆和豆粕1205趋势型多单,一旦美豆配合天气升水成功突破1400点,连豆粕有望站上3540点以上,而3200则是较强的支撑位,现货企业可选择在此点位附近积极买入与自己现货头寸数量相当的套保多单,为将来原料成本上升进行保值,以保护自己的现货利润。

预计8月份美豆将再次试探1400点,若有实质性干旱炒作题材出现,美豆将突破阻力,连豆粕将跟随震荡上扬。