【2011评选】东吴期货:消费旺季到来 LLDPE反弹行情值得期待

今年前8个月的多数时间里,LLDPE期货价格总体维持下跌调整格局。主要源于上半年国内为抑制通胀,不断出台紧缩政策。多次提准和加息后,经济增速明显放缓,中小企业面临钱荒和人工荒等诸多困难,LLDPE下游需求长时间偏弱。加之从2010年开始,国内LLDPE市场新增产能的全面释放导致供给压力始终巨大。最显著的指标是大商所LLDPE注册仓单量从3月底的零起步,持续攀升,8月31日达到51295手,相当于25.6万吨的LLDPE现货量,接近1个半月的LLDPE进口量。庞大的交割库存量直接反应了LLDPE市场的供求关系。供给压力下,国内LLDPE期现货行情领先国际油价3个月时间开始了漫漫寻底之路。期货价格从年初的13300元/吨一路下跌到6月底的10300元附近方才阶段性,区间跌幅高达22.6%。现货市场价格跌至万元关口,跌破成本价,生产商和进口商均陷入亏损状态。7月份LLDPE市场迎来了一波强劲反弹行情,主要原因是国内中石化中石油强势推涨LLDPE出厂价,带动现货及期货市场价格快速反弹。期货价格最大反弹幅度超过1200点。进入8月上旬后,宏观面利空风险再度袭来,欧债危机扩大到美债危机,美国三大评级机构之一的标普在8月5日将美国的信用评级由AAA下降到AA+,引发市场极度恐慌,全球金融市场遭遇重创,股市和大宗商品市场短期内持续暴跌。大宗商品龙头的NYMEX国际原油期货价格在7个多交易日跌幅超过20%。国内LLDPE期货连续三天跳空大跌,7月涨幅悉数回吐,近月L1109合约更是创出年内新低,跌破万元大关,8月中下旬,LLDPE期价完成二次探底后震荡反弹。经过长时间调整,LLDPE市场过度消化利空因素,价格泡沫被挤干,随着国际油价止跌回升,成本支撑力度增强,9月份开始进入LLDPE需求旺季。在成本上升、需求拉动等利好作用下,预计LLDPE市场将在9月份迎来一波中级修复性反弹行情。

国际油价止跌回升,成本上涨将抬高LLDPE价格重心

美联储主席伯南克在8月26日指出,关于可选宽松政策的探讨将推迟到9月中下旬,即联邦公开市场委员会(FOMC)的下一次货币政策会议之上。美国8月议息会议中部分委员认为在美国经济数据持续恶化的前提下,采取更实质的行动,来改善经济前景。市场对美国推出QE3的预期开始升温。美国商品交易委员会(CFTC)公布的最新数据显示,NYMEX原油基金多头头寸和净多头寸下跌势头趋稳,上周NYMEX原油期货净多头寸增加426手,表明投资者对原油后期走势预期开始好转。芝加哥商业交易所(CME)8月25日宣布下调美国原油期货合约交易的保证金,原因是市场波动性降低。纽约商交所轻质低硫原油期货头寸的保证金要求从每份合约8438美元下调至8100美元,隔夜持有头寸的保证金要求从每份合约6250美元下调至6000美元。保证金下调对NYMEX原油期货构成中长期利好。

8月下旬国际投行纷纷下调国际原油价格目标位,但仍高于NYMEX油价当前价位。法国巴黎银行预计2011年布伦特原油价格将位于114美元/桶;下调2012年布伦特原油价格10美元至107美元/桶。并预计今年第四季度美国原油期货平均价格将位于98美元/桶附近;布伦特原油价格将位于116美元/桶附近。花旗集团下调今明两年美国原油期货价格预期,分别至89.69和71.75美元,并下调2011年底布伦特油价预期至95美元/桶。摩根大通(JPMorgan)将2011年WTI原油价格预期下修至94.00美元/桶,之前预期为98.00美元/桶;同时将2012年预期下修至97.50美元/桶,远低于之前预期的114.00美元/桶。

NYMEX国际油价自8月9日跌破80美元/桶后迅速止跌回升,8月底已经逼近90美元关口。尽管花旗、摩根士丹利等投行下调了今年和明年WTI国际油价目标价位,但市场不为所动,逆势上行,或显示实际需求并未像想象的糟糕。欧盟近期可能敲定的对叙利亚采取禁运措施。制裁一旦付诸执行,将增强对未来油价供应偏紧预期,支撑油价稳定。

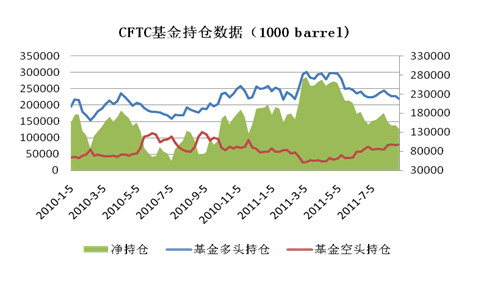

图1

数据来源:Bloomberg、东吴期货研发部

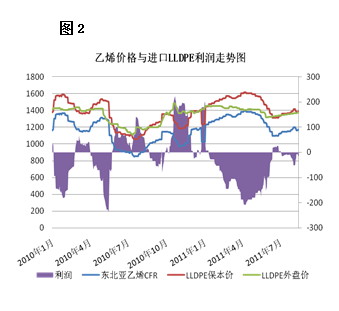

乙烯对前期国际油价的下跌反应较为迟缓,跌幅也小于原油。亚洲CFR东南亚价格一月内价格从1191美元/吨回落至1126美元/吨, CFR东北亚价格也从1169美元/吨回落至1151元/吨。随着国际油价止跌回升,亚洲乙烯价格也企稳,按乙烯价格折算的LLDPE进口货美元利润来看,尽管随着原材料降低,三季度现货商亏损幅度大幅缩减,偶尔出现盈利,但总体在成本线位置徘徊。今年乙烯上游原料石脑油价格非常坚挺,只有短暂时间段价格低于900美元/吨,大部分时间价格都维持在950美元上方。如果考虑到一体化装置,用石脑油折算LLDPE生产成本更贴近实际,目前10500元/ 吨的现货价和900美元的石脑油价格处于盈亏平衡状态,而8月份亚洲石脑油现货均价在944美元,9月份冲击1000美元的可能性很大,理论上生产商仍处在亏损状态,成本作用下,LLDPE价格的价格重心将上移。

数据来源:隆众网、东吴期货研发部

消费旺季到来,供大于求的局面将明显改善

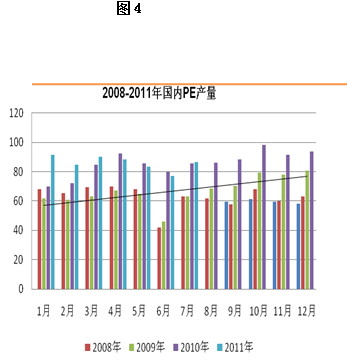

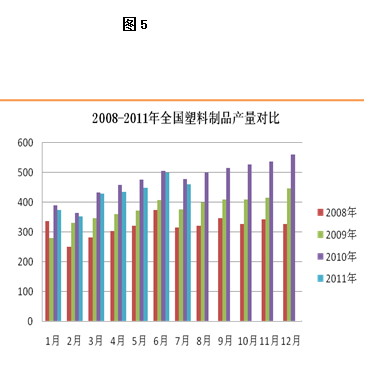

今年以来,供大于求仍是LLDPE市场的主要矛盾。进入9月份后,随着LLDPE下游农膜消费旺季的到来,LLDPE需求将好于前面月份。另外,国内一些PE装置停产检修或降低开工率,也将减轻市场供给压力。近期燕山及独山子石化PE装置停车大修,涉及 197万吨低压与线性生产装置停产,国内LLDPE产量将减少。从最新产量数据来看,增速较去年同期相比大幅回落,且低于国内工业增加值增速及下游PE制品产量增速。2011 年7 月PE 产量86.7 万吨,同比增长1.4%;1-7 月PE总产量598.7 万吨,同比(561.6 万吨)增加6.6%。2011年7月全国塑料薄膜产量70.6万吨,同比增长18.8%。1-7月塑料薄膜产量472.81万吨,同比增长7.1% 。农膜产量12.3万吨,同比增长31.6%。1-7月农膜产量80.01万吨,同比增长-5.84% (季节因素影响)。前7个月国内工业增加值增速为14.2%,显示出LLDPE需求处在高增长态势。

国内外价格倒挂也在抑制LLDPE进口量过快增长,8月底华东市场LLDPE膜主流报价维持在10450-10600元/ 吨,进口沙特产LLDPE膜的CFR中国主港9月船期价在1350美元/吨,折合人民币价10900元/吨,相比国内现货价格每吨倒挂300-450元。

下游农膜需求旺季已经来临。隆众网消息,目前国内日光温室膜生产订单积累达两个月以上,生产情况正常,开机在60%—90%范围内。PE功能膜厂家开机30%—40%,大蒜地膜生产也逐步进入启动期。南方西瓜膜的备货偏低,山东的寿光、淄博温室大棚覆盖开始,销售进入旺季。灌浆膜厂家的旺季生产继续,开机率保持高位。随着9-10月下游需求旺季的展开,LLDPE市场需求也将启动,社会库存高位回落将推动拉动LLDPE价格震荡反弹。

总体来看,伴随对经济形势的恐慌情绪逐渐缓解及对美国9月宽松政策的预期,LLDPE供应量的缩减及9-10月农膜旺季需求的来临,预计下月下游需求将会得到提振,进而推高LLDPE期价。

数据来源:同花顺(300033,股吧)、东吴期货研发部

仓单转抛将压力后移

今年以来LLDPE注册仓单量快速走高的一个直接原因是仓单始终向远期合约转抛,并未流向现货市场消化,导致仓单量不断累积增加。LLDPE注册仓单量规定每年3月集中注销,3月份之前只要远月合约价格保持升水结构,仓单可以反复转抛。通过观察发现,L1105合约到期交割后,仓单少有注销,而是继续增加。一些机构客户将5月合约上的多头部位转为9月合约空头部位。9月合约交割在即,交割库存未必大面积流向现货市场,而是仓单转抛1月合约。理论上1月合约面临空头挤仓压力,但离交割时间尚远,且面临9-10月的LLDPE需求旺季,9月价格上行压力并不大,真正压力或从12月份开始到2012年一季度。

宏观面仍存在利空风险

虽然目前全球金融市场已开始小幅反弹,但全球经济恶化的基本面并没有实质性改变。美国核心数据CPI上半年连续上涨,并有加速迹象;失业人数持续增加,经济增速持续放缓,债务危机加剧;欧元债务危机愈演愈烈,英国发生城市骚乱,德国经济增速下降明显,这些对于未来的全球经济全面复苏来说都是潜在的威胁。宏观面的重大利空消息随时会引发大宗商品的系统性下跌。

国内紧缩政策还在持续,存款准备金率高位运行,并且央行拟将商业银行的信用证保证金存款、保函保证

金存款以及银行承兑汇票保证金存款等三类保证金存款纳入存款准备金的缴存范围,今年9月到明年2月间分批冻结市场8000亿资金。国内中小企业现货贸易多用承兑汇票交易,此举将限制承兑汇票开证规模,增加中小企业融资难度和流动资金紧张。未来如果紧缩政策持续,不排除中小塑料制品企业大面积倒闭的可能,加大LLDPE市场调整风险。

技术面分析

LLDPE主力合约L11201日K线在10450位置确认双底构筑完毕,并开始随5日均线上攻。MACD日线也已在低位金叉,并且开始出现红柱,后市上涨将面临120日均线的重要压制,一旦放量突破半年线,将有望回补8月4日缺口,并冲击12000元大关。

图6: L1201日K线图

图表来源:文华财经

后市展望

综合来看,欧美债务危机给金融市场带来的忧虑有所缓和,市场对美国9月推出QE3的预期增强,促使了大宗商品止跌反弹。国际原油价格率先持续反弹;石脑油乙烯价格止跌回升。LLDPE经过近8个月时间的下跌调整,价格泡沫充分释放,生产商利润严重缩水,成本上涨推动LLDPE价格重心上移,LLDPE生产装置停车检修及国内供给量增速放缓减轻供给压力,9-10月的农膜消费旺季到来将增加LLDPE需求量,提振LLDPE市场行情。技术上日线双底成立及MACD的低位金叉预示着一波中级反弹行情到来,建议后市逢回调买入。 (东吴期货化工产品团队)