【2011评选】华泰长城:供需面向好 豆类有望继续上行

美豆自8月11日公布8月份UDSA供需报告后,受供需趋紧预期推动,强劲反弹,并于8月26日放量突破长达半年的振荡区间。之前由于收益偏低导致美豆播种面积减少,而作物生长期内又受到持续干旱少雨天气影响,导致单产遭下调,美豆供应预计将进一步趋紧;三四季度,油脂油料进入消费旺季,需求也将逐步好转;受此推动,美豆走势有望继续保持强劲;国内豆类自身供需面向好,同时受到美豆强劲走势的提振,后市预计将振荡上行。

一、美豆供需趋紧,奠定中长期看涨基调

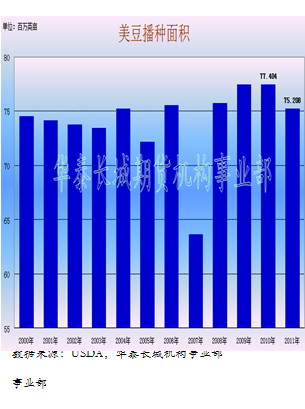

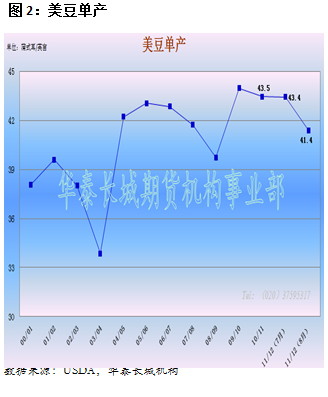

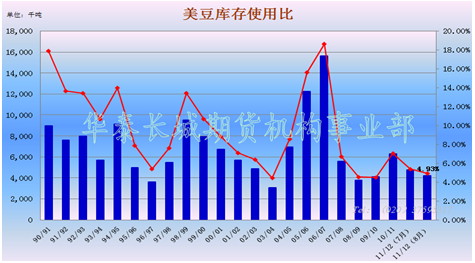

受到美豆/玉米比价偏低影响,2011/12年度美豆播种面积由上一年度的7740.4万英亩下滑至7520.8万英亩(图1),下滑幅度为2.84%;而在作物生长期间,产区持续干旱少雨天气对大豆生长造成影响,致使在8月份供需报告中美豆单产遭下调(图2),由7月份的43.4蒲式耳/英亩下调至41.4蒲式耳/英亩,而去年美豆单产为43.5蒲式耳/英亩;同时11/12年度美豆库存使用比也由7月份的5.38%下降至4.93%(图3),为历史低位水平,10/11年度库存使用比为7.05%。美豆供需趋紧,奠定了其中长期看涨的基调。

图1:美豆播种面积 图2:美豆单产

数据来源:USDA,华泰长城机构事业部 数据来源:USDA,华泰长城机构事业部

图3:美豆库存使用比

数据来源:USDA,华泰长城机构事业部

美豆当前仍处于关键生长期,受天气影响导致单产下滑的担忧依然存在,美豆优良率出现本周再次下滑,目前为57%,而去年同期为64%,五年均值为60%,在一定程度上体现了天气对作物造成的影响,因此美豆单产存在进一步下调的可能。未来一个月,天气仍然是需要关注的重点,其将直接影响到美豆下一年度的供应情况;第四季度,是油脂油料的消费旺季,届时需求是则影响美豆走势的关键因素,受旺季需求的推动,预计美豆易涨难跌。

二、 国内豆粕供需面在逐步改善

年后至今,国内豆粕期货价格一直处于宽幅震荡区间,但走势明显弱于外盘。主要是由于上半年国内进口大豆到港量维持高位水平,而生猪存栏偏低,导致豆粕消费低迷,港口进口大豆库存居高不下,油厂供应压力明显;同时上半年国家频繁抛储以及低价定向投放,造成国内供应较为充裕,对豆粕价格形成压制。

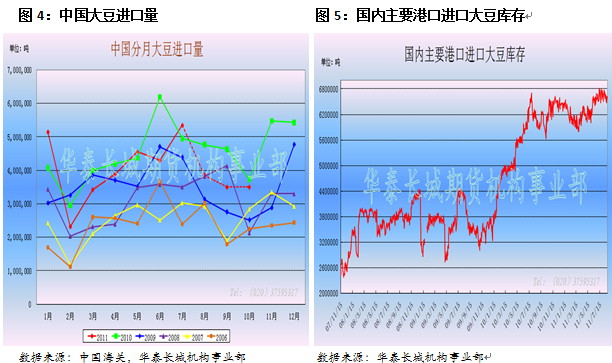

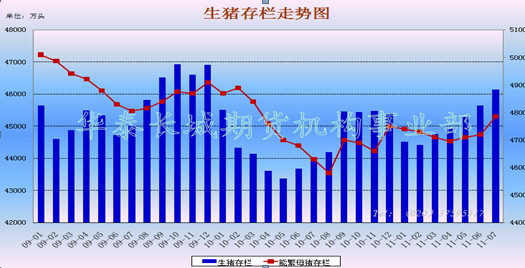

而进入下半年,随着消费的好转,豆粕自身供需面状况开始逐渐改善,一方面进口大豆到港量出现下滑:8月份预计大豆到港量为385万吨,未来两个月进口大豆到港量预计也将维持低位(350万吨左右),远低于去年同期水平(图4),港口大豆库存再9-10月份也有望见到上升拐点(图5),油厂供应压力将有所缓解;而另一方面,需求也开始逐步增加:上半年由于生猪存栏偏低,造成国内豆粕消费低迷,同时也导致生猪、猪肉价格大幅上涨,目前生猪、猪肉价格均已创历史新高,同比上涨超过50%,随着生猪、猪肉价格的上涨,养殖利润逐渐好转,生猪养殖利润最高时超过700元/头,养殖户补栏积极性提高,自3月份开始,国内生猪存栏开始持续增加,能繁母猪存栏自5月份也开始增加(图6),中国农业部公布的数据显示,7月份,国内生猪存栏4.6142亿头,能繁母猪存栏4786万头,较去年同期分别增加4.87%及3.37%,而根据生猪养殖周期来计算,第四季度生猪存栏情况将继续向好,且届时大中型生猪存栏比例也会有所提高,对豆粕消费将起到提振作用。同时鸡肉、鸡蛋价格也在不断创出新高,养殖利润较高,家禽存栏量增长同样为未来豆粕需求量提供支撑。

图4:中国大豆进口量 图5:国内主要港口进口大豆库存

数据来源:中国海关,华泰长城机构事业部 数据来源:华泰长城机构事业部

图6:生猪存栏走势图

数据来源:中国农业部,华泰长城机构事业部

三、油厂压榨仍处亏损状态

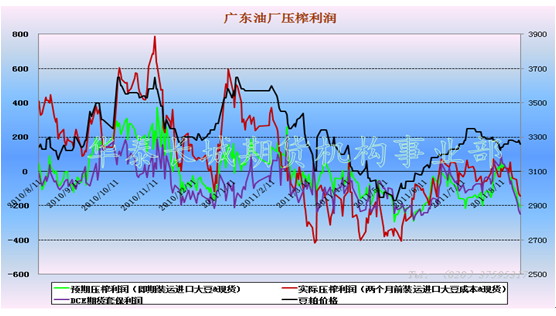

由于进口成本上升,而国内油粕价格相对偏弱,今年油厂压榨一直处于亏损状态(图7),按照当前大豆即期进口成本以及国内油粕价格来计算,油厂压榨一吨大豆亏损近200元,在压榨利润一直出于亏损状态的背景下,后期油厂供应压力有所缓解,而豆粕消费需求向好,这将提振油厂挺价心理,这也使得后期豆粕易涨难跌。

图7:广东油厂压榨利润

数据来源:华泰长城机构事业部

四、 油脂消费逐步转旺,价格有望振荡上行

年内国内油脂走势整体处于高位区间振荡,下方受到供需趋紧,进口成本高企支撑,而上方又受到价格管制、国储抛售政策压制。进入下半年,限价令放开,国储抛售基本停止,油脂上行阻力减小。

从国内油脂自身供需面来看,在逐步向好发展。供应方面,年内国家拍卖以及定向投放油脂以及油料折油总共近250万吨,从1月份至7月份国内油脂进口量(包括油料折油)为948万吨,较去年同期下滑95万吨;需求方面,预计今年国内油脂消费增加量在120万吨左右,再加上国内菜籽减产折油保守估计50万吨。从这个角度来考虑,当前国内油脂的供需较去年偏紧。而未来几个月进口大豆到港量减少,而今年国内大豆减产已成定局,均对国内油脂市场构成支撑。不过双节过后,短期油脂进入一个采购真空期,而当前马来西亚棕榈油仍处增产周期,马盘疲软对国内油脂亦形成拖累,因此,短期油脂上行高度恐有限。但第四季度,为全球重要节日最集中的时期,也是油脂消费旺季,届时在需求的配合下油脂有望走出一波上涨行情。

五、宏观环境及国家抛储调控政策的影响

当前宏观经济环境不太理想:欧债危机蔓延、欧美经济出现下滑迹象,国内通胀形势仍较为严峻,国家调控压力依然存在,这会对整体商品市场构成压力。虽然近期外围宏观环境有所企稳,但未来仍存较大不确定性,对商品的影响可能在很长一段时间内都会存在,这在一定程度上会影响市场的做多热情;国内方面,通胀压力虽然仍较大,但目前市场预计拐点可能将出现,未来国内宏观调控压力可能会趋于缓和,即未来国内的宏观环境较之前而言,对商品的上涨,可能更为有利。

国家相关的抛储措施,包括近期的400万吨国储大豆低价定向投放,短期来看,会对市场造成一定影响,对价格存有压制作用,但从另一个角度来看,国储手中库存有限,抛售这400万吨大豆后,国储库存预计仅150万吨左右的量,其手中可调控的筹码也将有限,并且在新豆上市前释放这部分储备库存,那么在新豆上市后预计也将收购相当数量的大豆作为新的储备,届时的收购行为还有可能推动价格的上涨,因此这只是在一定的时间段改变市场的供求关系,但是对于总体的供求平衡影响并不大。

综上所述,美豆基本面向好,突破长达半年的振荡区间,提振国内豆类市场,而国内豆粕、油脂自身供需面也在逐步改善,后市在需求的推动下有望继续上行,未来上行的高度则要取决于后期需求的恢复程度以及外围宏观经济环境的状况。