【2011评选】信达期货:估值偏离连塑有望筑底回升

一、行情回顾

今年2月中旬至6月底,连塑受制于国内高密度的紧缩政策和每况日下的下游需求,L1109合约价格从13000节节退守于10000关口。6月底,国内石化终于按捺不住内心压抑的情绪,纷纷宣布上调LLDPE出厂价格,并一调不可收拾。从6月30日至8月1日,国内石化几乎天天调涨,累计调涨高达1250元/吨。当然,石化上调出厂价格尚在情理之中。上半年国际原油价格在地缘风波的推动下连连攀高,WTI原油多数时间位于95美元/桶上方。而国内LLDPE价格背离油价而下,面对频频走高的油价和节节败退的成品价格,国内石化情何以堪?利润空间狭小,石化只得通过降低产量来应对。二季度,多家石化PE装置检修,国内PE产量249万吨,同比减少20.2万吨。产量的下降,使得三季度国内石化PE供应压力较二季度缓解不少。正是因为利润空间薄弱和供应压力缓解,国内石化才能理直气壮地频繁调涨、限量开单!石化力挺出厂价,7月连塑强势走出了一波1300点的涨势。然好景不长,8月上旬,欧美债务危机引发世界性恐慌,全球股市与国际原油暴跌。国内商品市场哀鸿遍野,连塑亦难逃一劫,主力合约L1201自12000点而下,最低跌破10500点,累计最大跌幅达1545点。

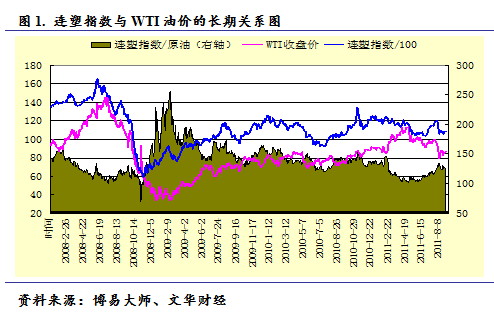

二、期价相对于油价估值偏低

国际原油作为LLDPE的上游原料,其走势毋庸置疑对LLDPE影响巨大。通过对2007年12月21日至2011年8月30日的期货价格(连塑指数)与WTI原油价格进行统计分析,发现两者相关系数达0.85,属于高度正相关。两者长期趋势保持同步,当然有时短期会产生背离,但这种背离会随着时间的推移而慢慢修正。也正是因为这些短期背离,才是投资者更需要把握的投资机会。

随后笔者采用一元回归计量方法得出两者的长期均衡关系式:

连塑指数=4959.1+74.7*WTI。

以8月29日WTI原油主力合约收盘价87.27计算,连塑指数均衡值为11480。29日连塑指数收于10868,由此,我们可以认为从连塑指数和WTI油价的长期关系来看,目前连塑指数偏低其理论估值约600点。

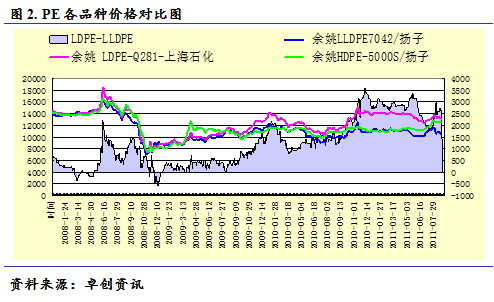

三、LLDPE相对于LDPE/HDPE价格偏低

8月,受原油大跌拖累,国内市场PE价格持续走低。其中LLDPE(余姚7042/扬子石化)下跌950元/吨,跌幅最大;LDPE(余姚Q281/上海石化)下跌350元/吨,HDPE(余姚5000S/扬子石化)下跌200元/吨,跌幅最小。出厂价方面,受原油下跌以及现货市场价格持续走低、成交低迷拖累,国内石化连续下调价格。8月底定价销售,其中LLDPE普遍定价在10350-10500之间。

聚乙烯由三大品种组成,即线性低密度聚乙烯(LLDPE)、低密度聚乙烯(LDPE)和高密度聚乙烯(HDPE)。从消费角度看,不同的聚乙烯品种应用领域有所不同,但在一些特定的领域存在相互替代关系。从生产角度看,全密度装置既可以生产LLDPE,又可以生产HDPE。所以从消费和生产的替代关系看,PE三个品种的长期走势不可能有太大的背离,短期的背离也会被石化企业调整产品结构的举措和消费领域的替代效应修正。因此,背离之时亦是投资机会出现之日。通过分析2007年12月21日至2011年8月30日余姚的LLDPE(扬子石化7042)对LDPE(上海石化Q281)、HDPE(扬子石化5000S)价差分析发现,LDPE与LLDPE的平均价差为1190,最大价差为3550,最小价差为-600,目前价差2600,处于偏高水平;HDPE与LLDPE的平均价差为380,最大价差为2500,最小价差为-950,目前价差1950,亦处于偏高水平。造成LLDPE与LDPE、HDPE价差过大的原因主要有:一是市场上LDPE和HDPE货源较少而LLDPE供应宽裕,由于供需情况不同导致了LLDPE现货与LDPE、HDPE价差拉大;二是由于连塑期价受累于资本市场的恐慌情绪而出现非理性暴跌,石化挺价难敌市场悲观情绪,LLDPE现货价格跟跌期货价格,但LDPE和HDPE却未出现大幅下跌。因此,若以LDPE和HDPE作为参照,目前LLDPE现货价格是偏低的。

四、供求面偏好支撑油价

从需求来看,三季度全球原油需求步入传统的夏季消费旺季。以高盛为代表的投资银行也强烈看涨原油市场,他们认为库存和欧佩克闲置产能被耗尽只是时间问题,届时油价将进一步攀升从而抑制需求,使得需求与原油供应趋于一致。另外虽然利比亚战局有所明朗,但离原油产能的完全恢复还需一年左右,期间的供给减少仍将对全球原油供给产生影响。当然值得注意的是目前的经济增长环境较中东和北非骚乱发生之前显然已有所放缓,可能会对原油市场有一定的抑制作用。但从整体走势来看,传统的消费旺季以及中东和北非地区的政局动荡仍将逐步消化已有的原油库存和OPEC 的闲置产能,欧洲和美国的原油库存料将迎来一个去库存化的过程。不过在宏观层面上,还是存在着一些问题。8 月份持续恶化的宏观环境严重抑制和打压国际原油市场。从后期来看,经济的持续低迷以及市场对欧债危机以及欧洲银行系统的流动性问题的忧虑将继续使得原油价格承压,受此影响,原油供求面的利多因素将有所削弱。

此外,9月份后美国海湾地区进入飓风活跃期,届时飓风也将成为市场看多的理由之一。从价位上看,9、10月WTI油价跌破80美元/桶的可能性不大,我们预计近期主要运行区间在每桶85-95美元。

五、总结

相比较于原油、LDPE、HDPE价格,目前的LLDPE期现价格处于低估阶段。考虑目前LLDPE期现估值偏低以及地膜生产逐步启动、下游需求逐渐提升,连塑9月有望筑底回升。国内石化方面,在原油企稳(或上涨)和下游需求改善的支撑下,后市提价可能性较大。操作上,若后期原油持稳在85美元/桶上方,L1201合约11000左右是风险较低的建仓机会,投资者可逢低吸纳,第一目标价位为11800。